速冻食品的消费回归理性,企业该如何增长?

来自萤火资讯

2022-05-11 14:24:38

“命运赠送的礼物,早已在暗中标好了价格”。

“命运赠送的礼物,早已在暗中标好了价格”。2020年,享受过疫情红利的速冻食品企业,正经历着高基数带来的业绩增长“烦恼”。疫情总会过去,管控也会放开,当消费者对速冻食品的消费回归理性,企业又该如何保持业绩的稳定增长?

C端疲软,B端起势

疫情持续的第三年,“囤货”理念似乎已深入人心,但以便利性、可长时间存储特性成为囤货必备物资的冷冻食品,却陷入了增长瓶颈。三全食品、海欣食品、惠发食品等多家上市公司出现业绩下滑、甚至亏损的境况,安井等少数两家企业虽然维持着营收、净利润双增的态势,但增速已然放缓。

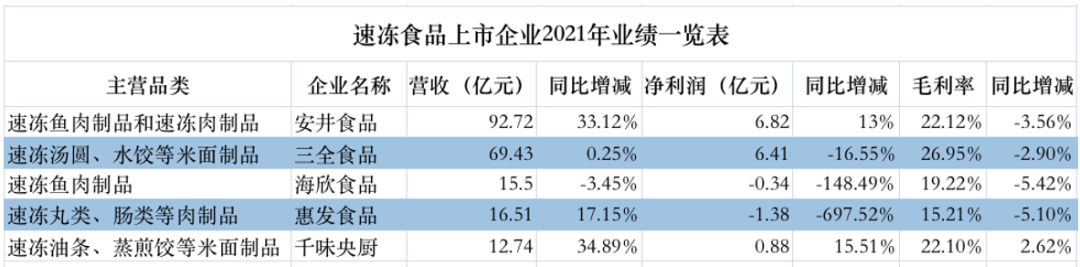

财报数据显示,主营水饺、汤圆、面点等速冻和冷藏面米制品的三全食品,2021年实现营收69.43亿元,同比微增0.25%;实现归母净利润6.41亿元,同比下降16.55%。值得一提的是,作为速冻米面制品领域的龙头,这是三全食品自2016年以来首次出现归母净利润同比下降。

规模更小一点的海欣食品和惠发食品则出现了不程度的亏损,其中,主营速冻丸类、肠类制品的惠发食品,2021年的营业收入同比增长17.15%至16.51亿元,净利润由盈转亏,出现1.38亿元的大幅亏损,降至近三年最低,也是目前几家速冻食品上市公司中亏损最严重的;主营速冻鱼糜制品的海欣食品则出现营收、净利润双降,全年净利润亏损0.34亿元,营收规模从16亿降至15.5亿,被惠发食品反超。

虽然面临的市场和生存环境相似,但基本盘更稳固的企业业绩受到的影响明显更小。比如,整个速冻食品行业的龙头安井食品,在2020年高基数之上,2021年依然实现了营收、净利润双增长,营收同比增长33.12%至92.72亿元,规模逼迫百亿,归母净利润同比增长13%至6.82亿元。

在速冻食品行业有着十余年工作履历的王亮告诉快消君,安井业绩向好,主要因为供应链优势明显,上游的源头企业基本都是其战略合作伙伴,再加上内部降本增效工作做得好,管理和销售费用控制得比较好,产品走的也是全品类路线,既有火锅食材,也有米面制品,在消费端认可度较高。

业绩虽然优于同行,但安井的承压信号也开始显现。一个明显的表现是,2021年13%的净利润增速,相较于2018-2020平均30%的增速,明显放缓,且扣非净利润基本与2020年持平。

出现“例外”的不止安井一家,走差异化路线的千味央厨业绩也好于市场预期,2021年实现营收12.74亿元,同比增长34.89%;净利润为0.88亿元,同比增长15.51%。与上述几家企业不同的是,千味央厨系主打B端餐饮市场,号称“速冻供应链第一股”,是百胜中国、海底捞、华莱士、真功夫、九毛九等知名餐饮企业在国内的主要供应商。财报显示,截至2021年12月底,公司大客户数量为168家,同比增加93.1%。

红利过后,如何突破

综合各家公司的财报分析来看,业绩不振是多方面因素造成的,首当其冲的压力则是2020年的高基数。受益于疫情的封控管理,在我国一向不温不火的速冻食品行业,在2020年出现了质的飞跃,多家公司业绩激增,拿安井食品来说,疫情之前,营收规模刚过50亿,到2021年,营收已逼近百亿,规模近乎翻番。不过,疫情给整个行业带来增长红利的同时,也为后续的增长埋下了高基数隐患。毕竟,疫情属于黑天鹅事件,管控总会放开,冻品的消费也会回归正常。

此外,跟其他食品企业一样,速冻食品2021年也没能逃过上游原材料成本上涨和下游消费低迷的压力。多家公司在财报中表示,受疫情和国际环境影响,大宗商品价格出现大幅上涨,

公司生产所需的原材料、人工、能源、运输等成本均出现不同程度的上涨,生产端承压;销售端又面临消费环境低迷,同时受社区团购等新渠道的冲击,商超渠道客流下降,占大头的商超渠道收入影响明显。再加上行业同质化严重,竞争激烈,各公司不得不加大促销力度,销售费用大幅增加。冻品行业的毛利率本身就不高,正常维持在20%-25%的水平,2021年受上下游叠加的压力,各公司的毛利率出现了三到五个点的下滑。

压力之下,速冻食品企业多在2021年第四季度宣布对部分产品进行提价。从财报数据来看,涨价确实对各上市公司2021年第四季度和2022年第一季度的业绩有明显的拉动作用。

比如,三全食品,2021年前三个季度营收和净利润均出现下滑,净利润下滑幅度超30%,第四季度出现反转,营收和净利润均实现较大幅度增长,尤其是扣非净利润环比增长超300%,很好地对冲了公司前三个季度的业绩承压。此外,安井、海欣2022年第一季度的业绩也出现明显好转。

不过,在业内人士看来,涨价带来的短期业绩上涨难以改变速冻食品整体销售下滑的境况。

湖北地区一速冻米面制品经销商李某告诉快消君,从去年下半年开始,其供货的一些商超进货量明显减少,团餐和校餐渠道则受影响不大。

涨价之外,多家企业也在尝试从成本端、渠道端去降本增效。例如,快消君此前报道过海欣食品,为缓解公司业绩压力,总经理、副总经理、财务总监等高管带头降薪,承诺与公司“共患难”,其中,总经理的薪资调减幅度高达52%。安井食品得益于公司理财利息收入的增加和贷款利息的减少,2021年财务费用同比下降83.29%。

渠道端,传统商超渠道人流量下降的同时,多家公司都加大了对线上的投入。例如,三全食品在财报中表示,除了传统电商,公司重点布局了生鲜电商、社会团购、到家业务等线上渠道,2021年公司直营电商营收增长76.15%;安井食品2021年电商渠道营收同比增长一倍。不过,随着线上流量越来越贵,各公司线上营业成本的增幅均高于营业收入的增幅,盈利空间被压缩。

另外,几乎所有的企业都开始关注B端市场,除了千味央厨专攻B端餐饮市场,海欣和惠发食品两家公司均在财报中提到积极布局大型连锁餐饮、企事业单位、学校、酒店等特通渠道,其中,海欣食品的特通渠道业务实现近70%的增长,惠发食品的供应链模式收入增长107.37%。在三全的营收构成中,零售市场2021年的营收下降了3.58%,餐饮市场的营收却实现了24.64%的增长。安井的销售模式中,针对B端的特通直营模式去年实现营收4.45亿,同比增长173.41%。

结语

业内分析认为,餐饮连锁化率的提升,以及餐饮行业降本增效的诉求,为后端的餐饮供应链企业带来了增长机遇,这势必会为速冻食品行业带来新的市场增量。长期来看,以餐饮为主的B端市场确实蕴藏着机会,但短期来看,疫情的反复对餐饮行业冲击较大,疫情防控带来经营压力和餐饮消费市场需求收缩同时存在,部分连锁餐饮企业放慢开店节奏,大量中小餐饮门店关门歇业。受疫情影响,餐饮业何时能复苏仍具有不确定性,这决定了速冻食品企业短期内恐怕难以在餐饮市场寻求到大的增量。

另外,或是出于业绩增长点的新探寻,或是单纯蹭风口,目前整个冻品行业都在往预制菜方面靠,从财报数据来看,部分企业的预制菜肴业务在2021年确实出现了不错的增长,但营收规模和占比与传统的火锅食材和速冻米面制品还是差距不少。

再者,预制菜市场目前看起来虽一片热闹,但消费端的热情似乎并没有资本端高昂。疫情虽然加速了消费者教育,但对烹饪一向要求较高的多数国人,依然对速冻食品和预制菜肴持有“不够新鲜健康”的偏见。当疫情红利逐步褪去,如何让消费者持续购买冷冻食品,是整个行业不得不思考的问题,也是真正考验各企业产品、渠道、营销等综合实力的时候。

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈