突如其来的疫情管控,让一场原本声势浩大的有赞9周年生态大会一夜之间挪至线上,为避免线上出现无人观看的窘境,有赞通过投放朋友圈广告、社群推流等方式紧急加大推广营销力度。

活动当天,创始人白鸦面对2000把“空”椅子激昂演讲,可无论他如何努力地为产品找卖点,都掩盖不了有赞“苍白”的股价。

这一切似乎映射着有赞如今的发展困境,今年2月,有赞趁着美国同行Shopify股价上涨的东风,股价直冲4.5港元。

转眼9月,工信部一纸“互联互通”公文让互联网藩篱始见曙光,可有赞股价却开启了“暴跌模式”,截至12月13日收盘,其股价仅剩0.7港元,市值蒸发了近80%。

作为国内SaaS(Software-as-a-Service,软件即服务)电商巨头之一,有赞曾自信满满讲述着他们“中国版Shopify”的故事。但从市场表现来看,中国SaaS服务反而成为了资本的“重灾区”。

一边,“远离SaaS!” “中国没有Shopify!”等质疑声不绝于耳;另一边,在核心商业模式频遭打击、商业逻辑存在悖论之下,有赞企图继续赔本赚吆喝,并将新故事希望放在私有化、新零售上。

几乎站在泡沫吹破边缘,即将失去“护城河”的有赞,还有存在的必要吗?

01 互联互通,有赞“困局”

腾讯与阿里的“互封”大战,令消费者在使用阿里系或腾讯系产品时,不得不面临“二选一”的问题,这一点也极大影响了消费者网购体验。

有赞的崛起基于腾讯阿里互封的时代背景,作为一家第三方平台服务商,有赞的核心业务是SaaS订阅解决方案。

初创期,有赞“寄生”在阿里、京东和微信等各个生态之中,通过向企业商家(特别是微商)提供标准化产品解决方案,并提供服务器、技术、IT运维、支付、广告服务等资源,从而收取商家的佣金。

在某种程度上,有赞承担了微信平台上的电商功能,主要面向B端商户,其核心武器就是“私域流量”。而私域流量兴起的背景之一就是近几年公域流量增速见顶,传统电商发展遇阻。

借着“互封”、“私域流量”春风,依托微信上的流量入口,有赞绕过主流电商渠道,以第三方平台接入,帮助商家实现与消费者直接对接交易,进行私域流量经营。

殊不知,那时的有赞自以为选对了赛道,但私域流量这么生意并没有想象中的好做。私域流量无法公域化,成为有赞商业逻辑中最大的悖论。

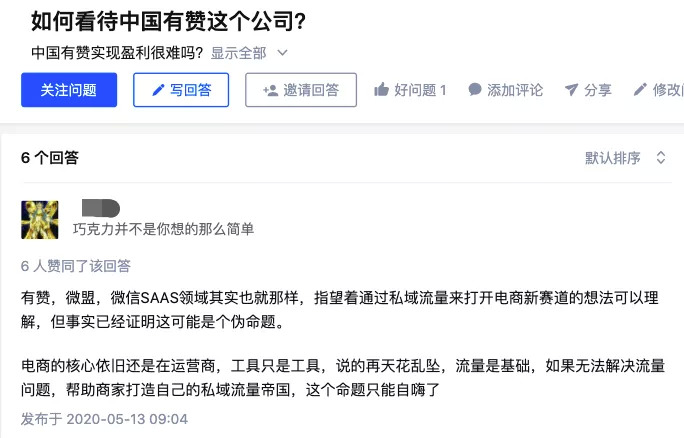

在知乎“如何看待中国有赞这个公司?”的话题讨论中,网友“水瓶座”表示:“电商的核心依旧还是在运营商,工具只是工具,说的再天花乱坠,流量是基础,如果无法解决流量问题,帮助商家打造自己的私域流量帝国,这个命题只能自嗨了。”

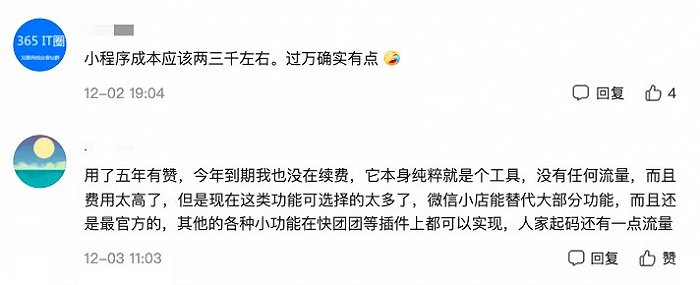

此外,部分有赞商户吐槽称,有赞不会给微商提供硬性流量支持,一家微信小店搞好后,有没有流量完全靠微商自己的人脉。也有人认为,有赞小程序市场价格如楼市般虚高,既没有用低价赋能企业,也没有推动整个私域电商运营的进展和服务。

争夺流量的时代,有赞缺少引流手段。若有赞真有导流私域流量的方法,为什么不自己做电商呢?反而要做电商的服务商?这一点也解释了为何有赞不给商户提供流量支持的深层次原因。

有赞想通过私域流量来切入电商新赛道的确是一个精妙的设想,但“华而不实”只能短暂抓住时代红利,却无法抓住用户的心。

值得注意的是,2020年7月,微信官方正式宣布上线微信小店。简言之,微信官方上线了“免费版”有赞,其功能与有赞收费6800元的服务高度重合,就在微信官方小店上线后第二天,有赞股价下跌7.53%。面对官方免费和第三方收费,傻子都知道怎么选。

另一方面,当“互联互通”进入深水区,点对点聊天场景可以直接访问外部链接,利好淘宝、抖音。百万微商将直面淘宝冲击,作为微信生态下的第三方服务商,有赞提供的微商解决方案,也将彻底成为一个伪命题。

02 无法盈利,有赞“硬伤”

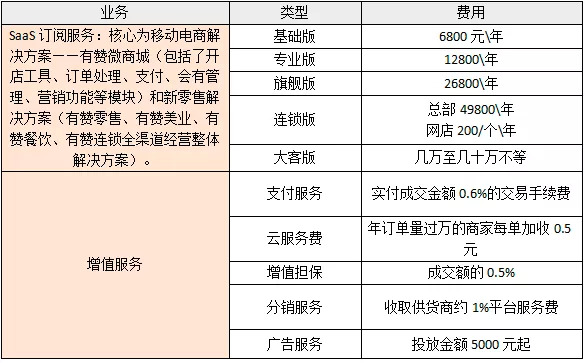

有赞的核心收入即SaaS产品的订阅费,以及商家通过SaaS产品与消费者进行的超出预先规定的交易数量门槛所支付的每笔交易云服务费,这部分目前在有赞总收入中占比超过60%。

据悉,有赞服务软件分为基础版、专业版、旗舰版几种类型,在经过几次涨价后,有赞费用区间为6800-26800元/年。另外,有赞还会收取商家的GMV交易佣金,两者共同构成了有赞的最终收入。

“无法盈利的公司一定要远离,千万不要碰了,会赔很多的。”部分网友并不看好有赞的发展,从其披露的数据中,也能初见端倪。

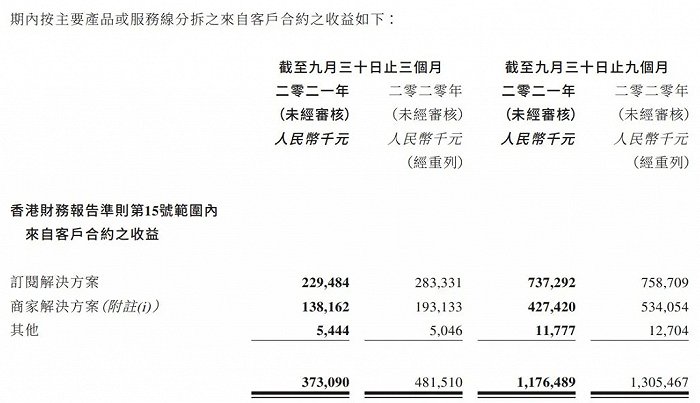

最新财报显示,2021年1月1日-2021年9月30日,有赞营收11.76亿元,同比下降9.88%,归属母公司净亏损3.56亿元,亏损同比扩大99.35%。

图 / 有赞2021年三季报

价格不菲的有赞,却面临着营收下滑、经营亏损扩大的窘境,问题出在哪儿?或许根本原因在于SaaS业务带来的高昂开支和成本增长与经营收入(较高的客户流失率)的降低。

第一,SaaS产品除了前期开发费用,还有后期产品更新、市场推广及运维费用。而有赞为了丰富产品线,上半年加大了研发投入,相继发布了企业微信助手、导购助手、CRM等产品,以及国际化产品AllValue,研发支出3亿元。

第二,有赞凸显了新增付费商家数量,却回避了商家流失率。

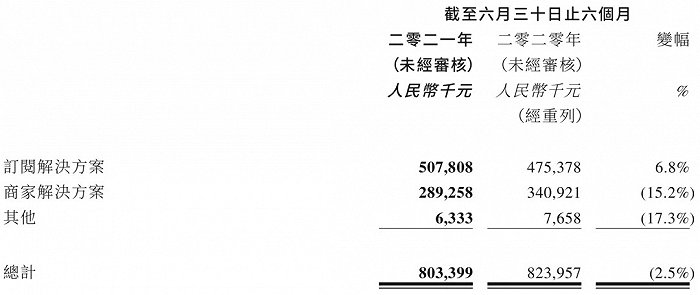

财报中,SaaS订阅解决方案收入占到总收入的62.7%,去年同期的占比为57.7%,说明目前有赞的主要收入来源依然是SaaS产品的订阅费。但有趣的是,有赞在半年报中披露2021年上半年这部分业务收入约5.1亿元,占总收入的比例为63.2%。

图源 / 有赞半年报

卫哲认为,CPT(年费制)是SaaS收费中最落后的方式。只要是年费制公司,就会面临着巨大的压力——第二年的续约率续费,SaaS中最好的收费模式是CPA模式,就是按用量来付费。据弗若斯特沙利文的数据显示,有赞2018年、2019年及2020年的付费商家流失率分别为52.2%、52.6%及54.8%。

有赞“订阅制”收费模式比传统项目制收费模式致账期长,对价格敏感的尾部中小商家续费率相对不理想。商家流失率不断加剧,也令有赞难以形成滚雪球效应。

在亏损泥潭里挣扎的有赞企图开辟第二条增长曲线:新零售。

2021年5月底,有赞在“Menlo”大会宣布独立“有赞新零售”业务品牌,整合“有赞零售、有赞连锁、有赞企微助手、有赞导购助手、有赞CRM”等产品解决方案,以及相关的技术、服务解决方案,专注于为更多的新零售商家提供基于解决方案的服务。

有赞首度披露新零售业务独立后成绩单:2021年前三季度门店商家交易额超130亿元,已覆盖6.3万家门店。

事实上,对于中型零售企业来说,如果品牌自身没有优势,用什么软件都没用,说到底,有赞能做的仅仅是锦上添花,至于企业方自身不足的地方,雪中送炭是不可能的。

个体及小规模用户,在中国新消费这条庞杂而拥挤的赛道上,想要依靠有赞来完成升级转型,基本是不可能的。首先有赞只是一个技术平台,而它没有能帮助客户实现销售的流量;其次小微企业用户的版本都是固定的,并不能提供定制服务。再次,即使一时获得流量,只要把流量做大,拥有流量的平台就会自己开店,有赞最终只会被抛弃。

03 疯狂营销,有赞“技穷”

2018年7月,有赞与快手达成合作,主要通过在前端为主播提供电商工具,后端助力对接供应链和商品审核系统,帮助快手平台主播进行电商变现。2019年上半年,有赞商家在快手的GMV突破10亿元。

在有赞2021年上半年481亿元GMV中,有赞门店SaaS产品的付费商家贡献的GMV,占比达到25%。然而,快手渠道的GMV(96亿元)占比降至20%。究其原因,今年年中,快手开始自建SaaS配套服务,有赞股价应声大跌15%。

随着小程序电商、直播电商的业态日趋成熟,越来越多的公司会开始自建电商业务,打造流量闭环,那谁还会用有赞这种第三方平台呢?

此前有赞GMV的增长主要受益于直播业务的发展,如今快手“落跑”,有赞还面临着赛道上竞争对手——微盟带来的巨大压力。2019年,微盟实现全面盈利,相比之下,同期亏损进一步扩大的有赞该如何与对手抗衡?

核心业务不断下滑,老客生命周期减少、流失率居高不下,有赞只能疯狂营销寻找新客、抢占市场。除了一路上涨的销售成本,创新高的营销费用也折射着有赞的市场焦虑。

今年三季度仅市场和促销的费用,截至9月30日有赞就花掉了6.87亿元,这比去年同期的5.39亿元增加了27.5%,但结果是只完成了去年同期90%左右的收入。

“各种营销割韭菜,价格虚高,何谈复购率?何谈长久发展躺赚,干的都是一锤子买卖。”知乎网友吐槽称,还有一位自称是有赞前员工的网友表示,广告满天飞是有赞的常态。

深受营销困扰的商户同样对此相当反感,“这么多年一直孜孜不倦地打骚扰电话给我,和他们的销售说过不感兴趣还不停打,顾问提供的各种商业建议完全是纸上谈兵,套话。”

有赞被诟病的背后,是它根本不是“中国版Shopify”。

具体来说,Shopify的核心业务主要分为SaaS订阅服务和增值服务,其中增值服务的大部分收入都来自支付工具Shopify Payment。相反,今年3月有赞抛出了私有化公告,并宣布有赞的支付业务将被剥离出上市公司体系。

对于Shopify来说,支付、物流、金融才是营收大头,直接向商家收取的SaaS订阅服务费可以压得很低——个人版和基础版仅为每月9美元和29美元。

相比之下,有赞的SaaS订阅服务费最低价是每年6800元,对价格敏感的中小企业过高,而不差钱的零售企业则无需有赞。

只能说,铺天盖地的广告营销费用,最终还是“羊毛出在羊身上”。

没有人去深挖有赞真正给用户带来了哪些实质性收益,但黑猫投诉平台关于“有赞”的投诉信息却高达7690条,“虚假宣传”“商家跑路”“售后难”问题屡见不鲜,而作为商家担保方的有赞,似乎只能“退款了事”。

图源 / 黑猫投诉平台

如今的有赞,希望从新零售里分一杯羹,企图走一条从“SaaS”到“产业互联网”,从“单一产品”到“产品矩阵”,从“纯SaaS到多盈利模式”的演进路径,但现实狠狠打了有赞的脸。

新瓶装老酒并不会带来消费总量的飞跃,除非跨时代的创新模式、技术真正出现。

有赞再好也只是个工具,今天,不管是新品牌,还是老品牌,都在讲数字化工具和新零售。而有赞新零售便是这些“淘金人”的收割者之一。