天猫快速消费品事业部总经理激云曾说,赛道的选择对品牌而言,决定着盈利空间,决定着企业规模和天花板,决定着资源能力的边界,甚至决定着品牌弯道超车的机会。成熟品牌重点在于打爆款,而新品牌重点是打赛道。

不久前,人体局部洗护品牌“己勿”宣布完成数百万种子轮融资。成立于今年5月的己勿,第一款产品男士私处护理液已于10月底上线,上线不到20天京东自营销量即突破1万瓶,并荣登双十一京东男士私处护理液品牌Top3。

选择从私处护理切入男士护肤市场从而抢占先机,是明智之举。男士护理虽然还是一片新蓝海,但是我们发现,越来越多的新锐品牌已经在挖掘男士护理的细分赛道,像己勿这类瞄准男士私处护理的品牌也在默默崛起。

男士私处护理同比增长273%,“隐秘”的市场大有可为

有数据显示,过去三年,男女私处护理液,年增幅超50%,很稳健。

私处护理是属于局部护理的一个消费场景。在过去,局部护理常常被忽视,我们能够看到的最熟悉的广告莫过于铺天盖地的“妇炎洁”。也就是说,在20多年前,局部护理在国内已经开始被教育,但带来的群体感知是——这是药物类,只有炎症才使用,这是女性专用的,男性不适合。长期以来这类刻板的印象在很大程度上缩小了局部护理产品的销售路径。

但近两年开始,男士局部护理逐渐被消费者熟知,并开始有本土品牌涉足这一细分市场。尤其是从线上可以看到,该市场已经爆发出一定的市场潜力。

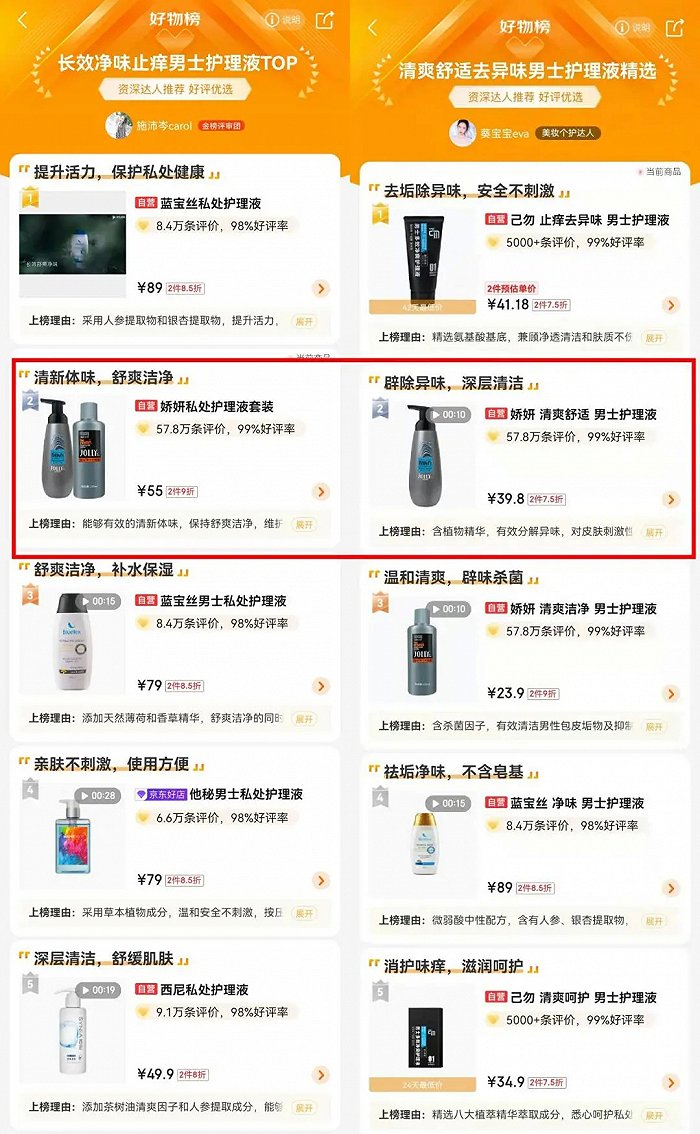

在京东平台,搜索关键词“男士护理”,检索出的产品均为男士护理液、男士私处洗液、男士抗菌洗液等产品。搜索“男士护理液”,按照销量排序,蓝宝丝(Bluetex)男士私处洗液、ABC泡沫型私处清洁洗液、己勿男士私处洗夜、娇妍(JOLLY)男士洗液等排名最靠前。

根据男士护理液的不同卖点以及功效,京东好物榜也更加细分,如“长效净味止痒男士护理液TOP”、“清爽舒适去异味男士护理液精选”等等。登顶“长效净味止痒男士护理液TOP”榜前五的产品分别是蓝宝丝(Bluetex)私处护理液(提升活力保护私处健康)、娇妍私处护理液(清新体味舒爽洁净)、蓝宝丝男士私处护理液(舒爽洁净补水保湿)、他秘secrethem男士私处护理液(亲肤不刺激使用方便)、西尼私处护理液(深层清洁舒缓肌肤)。其中,娇妍男士私处护理产品的消费者评价多达50万+条,好评率达99%。

记者在淘宝天猫平台搜索发现,他秘secrethem男士私处护理液表现抢眼,截至12月1日,该单品月销达1万+,全网热卖50万+瓶;此外,妇炎洁男士私处清洗液月销也达1万+,理然男士专用私处洗护液月销8000+,蓝宝丝(Bluetex)男士私处护理液月销7000+。

在拼多多平台,根据店铺七日销量、成交总额等数据,他秘旗舰店入榜男士私处护理店铺畅销榜第2名以及口碑榜第2名。

此外,从今年双11看,天猫的男士护理行业光预售第一天破千万品牌数就有4个,破千万单品数量3个,破百万单品数42个,其中男士私处护理同比增长273%。今年,天猫更是将男士护理、香水香薰香氛这两大趋势品类升级成为独立运营的一级类目,隶属大美妆行业。

可见,在大快消拥挤的品牌红海下,留给新品牌突围的空间,多半聚焦在消费者更加清晰需求的细分赛道下,比如男士私处护理这一“隐秘”市场的需求正在不断扩大。

洞察用户痛点,既要“体面”又要专业背书

相较于妇炎洁、洁尔阴、西尼、娇妍等众多传统个护品牌,己勿、理然等新兴消费品牌更容易洞悉并解决消费者的痛点。

一般而言,私处洗护类产品的外形记忆为夸张特别的设计或属性名称很强的瓶型,容易打消众多用户使用的动力,甚至会顾虑旁人认为自己有相关疾病才使用。为避免用户尴尬,己勿将产品设计成洗面奶包装的独特瓶身,也潜意识提醒用户,私处的重要性等同于面部。考虑到部分人士的出行需求,还特别推出出行便携装,目前家庭装和旅行装的日常售价分别在39元和59元。这也极大程度地提升了客户的尝鲜意愿。

再来看理然男士专用私处洗护液,蓝色的按压式瓶型包装更像是日常的洁面、洗护产品,消费者拿在手上不会觉得尴尬。同时,其在产品详情页也温馨提示——采用私密发货方式以保护消费者的购物隐私 。据理然天猫旗舰店客服介绍,所谓私密发货,就是在外包装上不显示其产品名。虽说创新力一般,但其初心还是能够让消费者感受到品牌的诚意。

毕竟是私处护理,考虑到消费者的诸多顾虑,记者也发现,不论国际品牌还是本土品牌,不论传统品牌,还是新消费品牌,大家都尤其注重产品的背书和配方。背书的方式相差无几。

德国蓝宝丝(Bluetex)宣称其男士私处护理液通过德国专业皮肤科测试;妇炎洁宣称其男士私处清洗液通过广州中科检测技术服务有限公司检验,并附上述报告,用以证明其产品符合微生物指标检测。

同样,理然也在产品详情页中展示了广东省微生物分析检测中心认证的第三方检测报告,并通过了“急性经口毒性试验”。他秘secrethem品牌更是以他秘实验室x广东中科先进技术研究院为科研背书 。

同时,产品使用微弱酸中性配方(PH值6~7)或专为男士私密部位环境定制配方,不含药物不含皂基,有效真抑菌,抑菌率高达99%,都能在上述各大品牌产品的详情页中看到。

显然,能够在男士私处护理这一细分市场做到一定声量的品牌,一定是具备用户思维的。

男士护理需求进阶,深挖细分品类实现“弯道超车”

以主打男士私处护理产品为代表的品牌能够后来者居上,其背后的逻辑与京东消费报告中的一个观点比较契合:男性消费者会优先选择男性专用的护肤产品,男性护肤市场尚在培育中,针对男性偏好进行护肤产品的外观设计及成分添加,将有助于提升男性群体的使用体验,抢占男性护肤市场先机。

随着男性颜值经济的迅猛发展,有关男性消费者的护理品牌已经形成一种市场发展趋势,并且不断趋向于精细化、专业化和高端化。

据此前艾媒咨询数据显示,在95后男性群体里,有18.8%的人使用过BB霜,18.6%使用过唇膏/口红,18.6%使用过眼线笔/眼线液,8.8%使用过眉笔/眉粉/眉膏。此外,每3个买粉底的男性里就有一个是95后。而且,男性彩妆中最受欢迎的产品是男士专用BB霜,BB霜质地较为清薄,不油腻,具有很好的遮瑕和隐形毛孔的功效。

但与成熟的女性市场相比,当下市场上专注于男士的护理品牌中,属于爆发阶段的男士护理优质品牌依旧偏少,现有产品很难满足男士群体对于自我形象管理的需求。值得注意的是,美白和抗衰,早已不只是女性的特需,男士的美白抗衰市场也正在以更高的增幅快速发展。面对男士多样化的护肤需求,男士护理产品的功效也将更极致细分。

对专业化的需求,即追求成分和心理的双重健康。男士消费者在选购护理产品时更注重产品效果、产品安全、是否适合自己以及产品价格。不仅如此,解决心理维度的消费需求也在涌现,譬如减压、提升自信、促进男性心理健康等。男士私处护理产品在解决“男”言之隐的同时,也能一定程度上提升男士的自信心。这也是该细分市场能够被“掘金”的一大原因。

从“她经济”到“他经济”,中国产业研究院发布数据预测:到2023年,全球男士化妆品市场将达到786亿美元,约合人民币5400亿元,而中国男士化妆品市场也将突破200亿元。

不过,相较于女性市场,男士护理市场渗透率仍较低,尚有很大的空间。但这个空间也正是新兴品牌入局男士护理市场的机会点。深刻洞察男士护理需求,瞄准男士护理的真正痛点,研发出新的细分品类,实现弯道超车,也不是不可能。