家居行业领军人物车建新打响2023年并购第一枪,“中国家居零售A+H第一股”美凯龙或将易主。

2023年1月6日,美凯龙(601828.SH)公告,收到控股股东红星美凯龙控股集团有限公司(简称:红星控股)的通知,正在筹划股权转让事宜,或涉及公司控制权变更。

仅仅过了两天,1月8日,建发股份(600153.SH)发布公告:正在筹划通过现金方式协议收购美凯龙不超过30%的股份。本次交易完成后,本公司可能成为美凯龙控股股东。

来源:美凯龙公告

与此同时,美凯龙也在当天公告称,建发股份实际控制人为厦门市人民政府国有资产监督管理委员会,此次事项或涉及公司控制权变更。

截至目前,美凯龙总股本43.5亿股,包括A股36.1亿股及H股7.4亿股。其中,A股总市值为169.1亿元,也就是说此次涉及的30%股份对应市值约50.72亿元。

资料显示,红星控股直接持有美凯龙60.12%股份,红星控股一致行动人西藏奕盈企业管理有限公司、车建兴、陈淑红、车建芳等共持有0.43%股份。美凯龙当前的控股股东为红星控股,实际控制人为车建兴。

值得注意的是,即便完成收购,红星控股股份仍高于建发股份,30%股份并不足令建发股份成为美凯龙控股股东。因此,如果建发股份要实现控股,不排除红星控股或者其一致行动人或让渡一部分表决权。

因此,建发股份指出,本次交易尚处于筹划阶段,公司尚未召开董事会审议本次交易事项,双方尚未签署股权转让协议,本次交易尚存在重大不确定性。

有业内人士指出,建发股份作为地方国企收购美凯龙股份,并可能成为实际控制人,其可能是本轮民营房企债务风险爆发以来首家整体收购民营房企的地方国企,也有可能成为未来处理民营房企的样本。

坐拥地产“黑马”,化身白衣骑士

1998年6月,建发股份由建发集团独家发起设立并在上交所挂牌上市。目前,建发集团持有建发股份45.13%股权,是其第一大股东,而建发集团的实际控制人是厦门市国资委。

建发集团旗下主要经营企业有建发股份公司、建发房地产集团、联发集团、建发旅游集团、厦门会展集团、建发医疗公司、建发城服公司、建发新兴投资公司等。

另外,建发集团还拥有建发股份、建发合诚2家A股上市公司,以及建发国际、建发物业、森信纸业3家H股上市公司,并投资参股君龙人寿保险、厦门航空等企业。

来源:爱企查

目前,建发股份拥有两大业务:房地产和供应链运营。其中,建发房产在2022年成为地产行业“黑马”。据克而瑞发布的《2022 年中国房地产企业销售 TOP200 排行榜》显示,建发房产以1703.2亿元销售额位列第十位。

数据显示,2019年至2021年,建发房产营业收入分别为3372.39亿元、4329.49亿元、7078.44亿元,年平均复合增长率为44.88%。

在地产行业遇冷的情况下,再叠加疫情等多种因素影响,建发房产能保持如此迅猛的增长态势,这和其母公司建发股份密不可分。

2016年至2021年,建发股份营收由2168亿元增至7078亿元,归母净利润由33.3亿元增至61亿元。2022年前三季度,实现营收5646亿元,同比增长19.8%;归母净利润35.8亿元,同比增长5.7%。

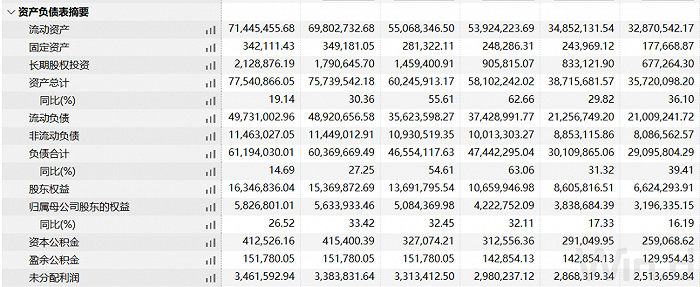

不过,当下建发房产依然采取“一手拿地,一手融资”的发展逻辑,在其规模快速增长的背后,建发股份的负债也在持续攀升。

2022年前三季度,建发股份的流动负债总额较2021年末的3562.35亿元增长至4973.1亿元。其中,短期借款由2021年末的89.99亿元升至248.17亿元;应付票据由2021年末的207.02亿元增至446.74亿元。

来源:Wind

和地产业务相比,建发股份的供应链运营业务对营收的贡献更大。2022年上半年,该业务收入规模达到3393亿元,营收占比达92.85%。但供应链运营业务毛利率仅为1.9%,而其房地产业务毛利率为15.72%。

尽管如此,在复杂的国际局势和国内疫情的影响下,依然出现了大宗商品的价格波动,进而影响行业景气度,这些都容易影响公司的营收和利润。

因此,在两大业务之外,建发股份已经在思考如何推动业务构成更加多元化,建立更多支撑点。

业内人士指出,以美凯龙在家居流通领域的地位和资源优势,在得到足够的资金补充后,其发展前景值得被“新东家”看好。因此,美凯龙的家居卖场业务具备成为其补位的第三大业务模块的潜质。

国资入局有望缓解“红星系”资金问题?

美凯龙由车建兴一手创办,并于2015年率先在港交所上市。2018年,美凯龙又成功登陆A股市场,成为国内首家“A+H”上市公司。

受疫情和上游房地产低迷影响,红星美凯龙近年来的日子也不好过。创始人车建兴为了拯救公司,也在不断出售股权套现。

在此次股权转让之前,美凯龙曾披露过控股股东的减持计划。

2022年12月26日,美凯龙公告,红星控股及其一致行动人西藏奕盈,拟合计减持最高不超过3.41%的股份。按公告当天股价估算,两者合计套现金额不过7亿元。

根据红星控股2022年上半年合并资产负债表,报告期红星控股总资产为1874.88亿元、总负债1229.18亿元。

在红星控股资金趋紧的同时,美凯龙的业绩也不乐观。经营性现金流方面,2022年前三季度,美凯龙为净流入39.76亿元,与2021年同期的47.74亿元相比减少7.98亿元。

来源:Wind

另外,不久前,2022年12月23日,武汉市装饰建材家居发展商会布《告红星美凯龙卖场通知书》显示,商会各品牌一致商定,决定美凯龙武汉五大卖场自12月24日开始统一关停店面,不再营业。

据“界面新闻”报道,武汉商场方面已经和武汉市装饰建材家居发展商会达成了基本共识,商户已正常营业。

之后,安徽阜阳红星美凯龙、居然之家商户要求降租免租。

投融资专家许小恒表示,上市公司控股股东面临流动性危机,实控人转让控制权也是无奈之举,如果接盘方实力雄厚,对于上市公司而言也算是利好。

对美凯龙影响几何?

作为国内家居行业的领军人物,车建新也曾试图跨界地产、家装领域。2008年,美凯龙曾以2.53亿元获得金科股份(000656.SZ)6%股权,成为第一个战略投资者。

2009年,车建新创办红星地产,进军地产领域。2018年,红星地产正式宣布向千亿房企进发;2020年4月,车建新以47亿元接盘融创出售的金科11%股份,逆势扩张地产业务。

然而,为降低负债率,补充现金流,车建新开始瘦身。2021年7月,以40亿元的价格出售红星地产70%股权。

除此之外,红星控股还将旗下7家物流子公司以23.12亿元出售给远洋资本;将美凯龙物业80%股权以近7亿元价格被转让给旭辉控股。

如今,车建新再次出售美凯龙股权。不过本次股权转让对美凯龙和卖场商户而言是一件好事。如果红星控股资金链断裂,会有一大批商户的生存受到影响。

截至2022年12月31日,美凯龙共经营94家自营商场、284家委管商场,通过战略合作经营8家家居商场。此外,公司以特许经营方式授权57家特许经营家居建材项目,包括476家家居建材店/产业街。

作为中国家居建材流通商巨头,美凯龙还参投了欧派家居、箭牌家居、森鹰窗业、慕思股份、亿田智能、中旗新材、麒盛科技等多家家居产业链上下游企业。

虽然美凯龙面临资金链问题,但连锁型家居卖场仍然存在优质的“零售场”价值,依然是家居建材行业必要的流通渠道。同时美凯龙许多卖场占据优越的地理位置,具备较高的商业地产价值。

国资入局后,你看好红星美凯龙的未来吗?欢迎留言评论!

本文为转载内容,授权事宜请联系原著作权人。