2022年618大促,前哨战打响已久。上线第三年的视频号,今年也加入了战局。

“视频号直播首个618来了!”5月31日,其官方公众号打出了这串醒目的文字,视频号宣布推出“6.18 视频号直播好物节”,并带来流量激励。

两年前的618,视频号才刚试水直播带货,刚推出电商直播功能;去年6月,在没有官方引导的情况下,部分商家自发地将视频号作为618大促的战场;而今年,视频号生态尚未成熟,但并不令人意外的是,视频号加入了618大促,并进行了激励加码。

尽管此次是视频号的“首个618”,但就像视频号的产品迭代一直是稳步进行,微信的电商生态依然保持着克制、谈不上激进,视频号也没有太高调地进行618大促活动的宣传。

相比以往,视频号618大促对商家品牌的支持变多。往年,官方对视频号直播间的单次流量倾斜通常不会超过10万,今年618这一数额提升到10万以上。但在用户补贴、福利这一重要的环节,视频号并没有发力。

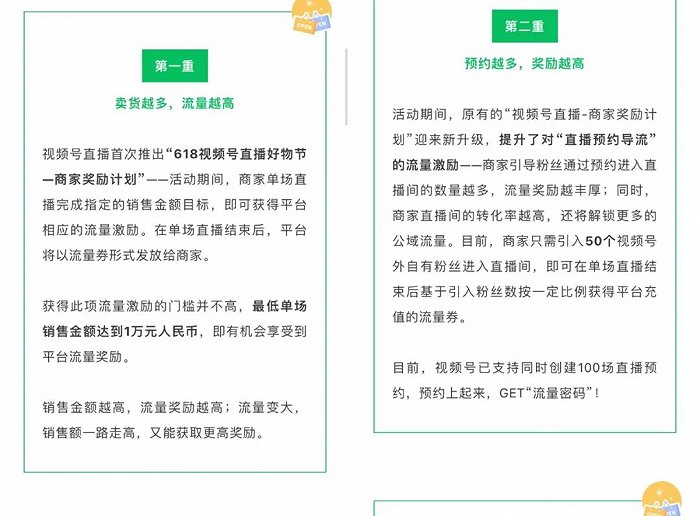

视频号618大促激励规则,图源微信视频号创造营

目前为止,尽管视频号用户体量已经可以媲美快手、接近抖音,但视频号终究不是一个独立的APP,同时其商业变现也尚在探索中。

视频号的商业化依然要依靠用户增长,演唱会直播是其找到的一条增长路径。但抖音、快手两大平台也并未忽视演唱会直播模式。

此前,5月24日,微信曾官宣罗大佑在视频号的演唱会。次日上午,抖音便重点推广孙燕姿线上畅聊会。巧合的是,两者的活动时间均定在了5月27日晚8点。

在视频号追赶直播、电商浪潮的过程中,无疑也面临着差异化的困扰。

而与此同时,视频号未能完全开垦的微信数亿用户,正在被淘系觊觎。互联网开始“拆篱笆”之际,淘特隔空喊话微信曾被热议,淘特急于开通小程序,探寻过去未触及的流量池子。

在外界看来,视频号的商业化已经没有太多时间等待,而作为至今为止腾讯最成功的视频产品,视频号的变现能力到底有多大?微信电商生态是否能被视频号直播的618首秀催动?

1、电商平台混战的618,视频号能抢到蛋糕吗?

这届618,或许是“史上最难”。

受疫情冲击,中小商家销量下滑、资金链紧张,头部品牌的营销费用锐减,消费欲望也大幅度下滑,部分消费者因逐渐复杂的玩法规则而排斥大促。今年的电商节屡现GMV跳水、货品卖不动的争议。

在这样的背景下,包括淘宝、京东、拼多多、抖音等在内的平台大促几乎同期开启。视频号直播迎来的首届618颇具挑战。

不过,作为视频号的首届618站内大促,品牌获得的支持明显变多了。

此次,视频号首次推出了针对商家的奖励计划。具体而言,在创作短视频内容“种草”上,商家参与618视频号直播好物节话题,可获得10万-30万不等的流量奖励。在销售额、预约数量方面,完成单场直播指定销售金额目标,最低达到1万元,便可享受流量激励。

618视频号直播好物节话题截图

表面上看,商家获得流量激励的门槛并不高,但根据Tech星球报道,视频号生态还不太成熟,能符合这些条件的不多,会筛掉很多个人普通卖家,视频号带货的策略更偏向于主推KA品牌商家。

视频号也在通过激励手段,推动商家将私域流量导入618直播间,并以转化率为目标为商家提供公域流量的激励。

一直以来,公私域联动是视频号的优势所在,一个品牌可以通过借助社群会员等自带流量,帮助直播间冷启动,吸引而来的公域流量又能沉淀到企业微信,形成私域-公域-私域之间的流转。

微信团队似乎也明白这一点,视频号直播团队甚至曾明确提出,商家每引导一个私域用户进直播间,平台将至少激励一个公域用户给到商家。此次618,视频号团队也曾提到,单场直播只需引入50个私域粉丝进入直播间,即可获得平台的流量激励。

这也吸引了拥有社群资源的品牌商家、自媒体公号等,而此次618这波商家、机构或可再次调动一波流量。

但对商家的流量补贴,仅仅是基础操作,受大环境影响,为更多用户提供平台红包、消费券,百亿补贴、满减等福利,也是帮助商家提升业绩的重要举措。

视频号则并没有将策略放在鼓励用户“买买买”上面。

微信视频号已经经历过两次618大促,但这次可能也将雷声大、雨点小。

以目前的数据作为参考,比如去年商家自发参与618时,据新榜数据显示,618大促近30天的活动期,全品类带货主播中处于榜首的“OSA欧莎”,直播销售额达到2064.4万(不包括小程序上架商品)。

而目前为止,今年的榜首为“林清轩”,至今参与618直播近10天,直播11次,总销售额为26.42万。

目前618大促暂时处于前哨站,还未产生代表性爆款案例,直播战况还要等到大促告一段落后再见分晓。

问世的第三年,视频号的变现问题越来越受到人们的关注,但它的商业化进展恰似微信之父张晓龙的理念,十分“克制”。

2020年直播电商如火如荼,但这一年下半年,视频号才抓紧推出了直播带货内测、上线了购物车功能。一直以来,视频号的重心一直放在内容生态的丰富、基础设施的搭建,商业化动作却乏善可陈。

但今年,视频号还是向前迈进了一步。视频号直播官方曾强调,在2022年,团队将做三件事:一是继续对所有商家免收技术服务费,二是推出商家激励计划,未来一年内扶持不少于10万个商家,三是构建服务商开放生态。

列出新目标的同时,视频号也在今年年初首次公开了关于直播带货的详细数据:视频号直播带货GMV,在2021年末较年初增长超过15倍,其中私域占比超过50%;直播间平均客单价超过200元,整体复购率超过60%。

通过此次618大促的话题营销,视频号或可获得一定的曝光,吸引更多商家、用户进入视频号的直播带货战场。视频号被期待成为一匹“黑马”,但目前来看,商业化仍有待提速。

2、微信电商生态,还在探索阶段

微信里的电商生态,已经被一砖一瓦的搭建成了金字塔。

商家小程序是交易工具,微信支付普及了用户信息,又将商家接入广告系统;小程序、公众号、视频号之间的打通、连接,实现了公私域联动,视频号直播则成为带货、交易的核心场景。所有的流量曝光、交易流程、数据沉淀都可以在微信里达成。

微信不断加强电商属性、形成链路闭环,最近微信又内测了跨境电商平台等,增加了电商场景。

不过,目前来看,支撑电商变现的短视频、直播场景,都要依赖于视频号的成长。一方面是通过短视频推广产品,近日,视频号开始内测短视频内嵌购物车的功能,类似抖音的“小黄车”,另一方面则是直播带货。

正如腾讯管理层曾在财报电话会中提到,视频号如果能够非常好地变现,那对公司的增长将起到非常重要的推动作用。

图源腾讯官网

一直在强调的微信生态内各个版块的联动、互通,确实有所帮助。比如,视频号通过公众号图文传播和社群运营等方式,引导用户进入直播间,直播促进成交,实现冷启动。索菲亚的一场视频号直播中,便通过直播间贴片显示企业微信二维码,引导观看的用户扫码入群。

但视频号的流量转化玩法也有不确定性。根据36氪-未来消费报道,这一方面源于视频号的流量投放机制还很初期,另一方面,视频号的短视频和直播是两个相对割裂的生态,导流效果弱,抖快等平台流行的“短视频引流+直播间转化”玩法在视频号不太奏效。

在外界看来,微信电商也缺少了几项重要的要素——原创内容、原生大V/主播,以及头部商家的成功案例,来宣告自己的商业化进展。

无论是淘宝直播还是抖快,都是通过捧起一个个头部主播来开拓市场,用成功的案例来吸引更多主播、商家的加入。种种迹象表明,在微信电商生态里,目前还很难出现头部账号把持的局面。

尽管越来越多用户在朋友圈传播视频内容,热门社会事件、明星相关事件也能在视频号引起反响、产生舆论,但在视频号上产生的原创短视频内容的影响力有限,无法形成“全网热搜”,这也是因为作为一个超级平台,视频号缺少足够的原生大V。

视频号近期热搜,图源微信视频号创造营

而数以亿计的用户,很多并没有被吸引进视频号的直播间里。一直以来,用户在微信上的购物,大多是在社交场景下发生,缺少主动购物的习惯。视频号没能做到,如果用户想起某类商品或某个品牌时,能主动打开微信进行搜索。

用户不仅并没有形成在微信内购物的习惯,由于直播电商的入口并不分明,用户也很难形成购物场所和入口的记忆。

当然,还有一个重要的问题,视频号的商业化究竟愿意跑多快。张小龙与其“克制”的理念下,视频号没有快太跑,也是考虑到微信这一庞大的社交软件上的用户体验。

正如腾讯管理层曾强调,视频号会努力提升用户体验,做好用户体验和变现之间的平衡。

不过,在现阶段的互联网环境下,视频号和微信电商生态,都需要加快探索的速度。

3、微信生态寻求变现,To B也要向商业化迈进

在2021年底的腾讯员工大会上,马化腾曾提及“被疫情偷走的两年发生了什么?”这一话题。他拿自己腰椎间盘的老毛病调侃道,2021年腾讯的业绩,像自己的腰一样不那么突出了。

今年3月腾讯发布的2021年全年财报显示,2021年全年,腾讯实现营收5601.18亿元,同比增长16%,净利润1237.88亿元,同比微增1%。

随着监管、相关政策的收紧、广告市场低迷,以及市场竞争的日益激烈,腾讯各个业务的发展备受挑战。

在这种情况下,微信以及视频号承担着“找钱”的重任,它们也在努力赚钱。

除了努力推广618大促节日,腾讯也在寻找视频号的更多变现方式。首先是体育赛事直播,今年年初视频号“腾讯NBA”通过付费的形式直播了NBA常规赛爵士VS勇士,这也是视频号进行的第一场付费直播。

近期,视频号演唱会模式也发挥了“吸金”作用,崔健、罗大佑等歌手的演唱会,吸引了一波追求品宣和转化效果的赞助商。而此前网传的微信视频号演唱会招商项目清单中,往后几个月,还有后街男孩、刘若英、王嘉尔、陈奕迅等明星的演出。

另外,随着视频号整体内容生态的完善,也将为腾讯带来更多流量。目前腾讯体系内朋友圈、微信公众平台、小程序等版块的发展,已经给其带来了大规模的广告收入。视频号与小程序等版块的打通,加强了用户导流、沉淀的能力,也能帮助品牌带来销售转化率。

除了视频号,企业微信也在加速商业化步伐。5月9日,企业微信曾在一份公告中明确提出,要按照平台接口调用许可,向服务商进行收费。根据企业基础账号数量收取年费,互通账号也需收费。

如今,To B金融科技以及企业服务成为腾讯的重要业务。金融科技部分主要指的是商业支付与理财服务产生的收入。微信支付的覆盖过程中,基于视频号的直播电商业务的发展,可能为微信带来更大规模的小程序内的交易,金融科技业务也可能迎来持续增长。

图源腾讯官网

此前腾讯已经宣布公司战略升级,尤其是在产业数字化方面,大力发展云业务,但当下处于数字化转型早期,此前腾讯曾投入研发超1200亿元,未来腾讯在服务器、操作系统、芯片、SaaS等方面还要持续投入,未来发展也是一大挑战。

腾讯总裁刘炽平也曾在财报电话会议中提到,腾讯的云业务,包括IaaS和PaaS,目前还处于净亏损的状态,而SaaS业务一直都有成本,但是还没有产生很多营收,所以都是亏损业务。

尽管如此,视频号也是腾讯迄今为止发展最好的短视频、直播产品,腾讯在To B领域的发展也有条不紊,尤其是PaaS、SaaS方面成绩突出,腾讯也已经在缩减亏损业务,将资源聚焦重点领域。

这些业务如果能在未来进化出一套成熟的方法论,打开更多商业化图景,腾讯的步子也将走得更加稳当。