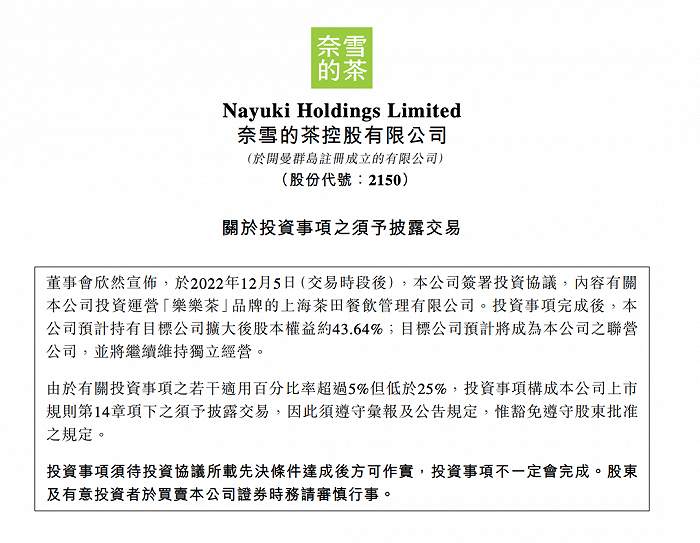

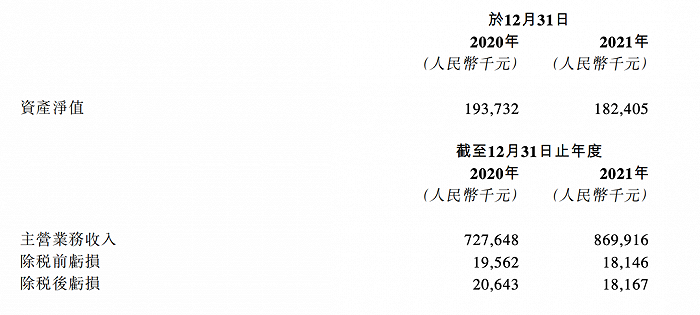

4月24日,乐乐茶官方正式宣布:“直营门店盈利模型打磨成熟,即将对外开放加盟业务。”这是自喜茶去年开放加盟后,又一过往只做直营的茶饮巨头宣布开放特许加盟。乐乐茶创办于2016年,一直深耕华东区域,在去年底拿到5.25亿战略融资后宣布开放加盟,将通过直营+加盟两轮驱动,加速抢占市场。

乐乐茶开放加盟,底气何在?

1.单店盈利模型已打磨成熟,复制模式形成规模效应

与另两家头部新式茶饮品牌在门店数量的对比上,乐乐茶相对较少,仅有160多家。但以百余家店数能跻身新式茶饮头部品牌,其在华东地区超强的品牌影响力和较高的门店店销功不可没。据乐乐茶官方透露,自今年1月疫情恢复以来,乐乐茶全国门店平均月销售额超过60万元,单店日均销量近800杯,日均销售额可达2万元,在行业中名列前茅。直营模式的成功,恰恰为开放加盟奠定了坚实的基础。

2.借势消费者热情,探索扩张可能性

同比茶饮行业其他品牌狂飙突进的开店速度,乐乐茶门店数量的拓展表现一直相对谨慎。乐乐茶深知,门店密度不足必然会影响到消费者“即时、即刻、即享”的消费体验。在乐乐茶官方社交平台下,常有用户评论“乐乐茶什么时候开到我的城市?”因此在2022年初,乐乐茶发布票选新店许愿城市名单中,厦门、青岛、郑州、合肥、南昌等城市均有新店入驻,让粉丝们“许愿成功”。而同样的呼声,也在长沙本土茶饮品牌“茶颜悦色”的身上发生着。

现有门店数量跟不上日益成熟的品牌力,这也许是近几年乐乐茶们共同面临的困扰。但依靠品牌自身的力量,想要快速扩张仍然存在巨大的挑战。乐乐茶此次先行一步探寻加盟的可能性,不仅是对消费者的“交代”和“还愿”,也是其蓄积已久的品牌势能水到渠成的体现。

产品力+营销构筑品牌双重护城河

特许加盟,是连锁行业一个非常成熟的商业模式,也是历经市场所验证的成功法宝。但这种模式的成功又有苛刻的要求:在可盈利的经营模式基础上,考验品牌方的是产品力、品牌力、供应链能力、运营支持管理能力等等。那么除经营模式之外,乐乐茶在其他方面的表现,又是否能经得起考验呢?

茶饮市场的疯狂内卷,迫使高压之下的茶饮品牌各展身手。乐乐茶的定价策略与其他品牌并无太大差异。当新茶饮市场进入到了第二阶段的竞争态势后,在15至28元价格段内的竞争变得尤为激烈。在2020年以前,新茶饮头部品牌们凭一己之力抬高了整个行业的价格,市场上不乏30多元的奶茶产品,但如今又回归到15-28元的区间带,这其中不仅考验的是品牌对于供应链的管理能力,也需品牌在规模化扩张与消费者体验之间找平衡点。

乐乐茶内部相关高层指出:在15-28元这个区间带内,为消费者提供极致的产品品质和体验是乐乐茶品牌部门的北极星指标,品牌一直以来的努力也得到了市场的良好反馈。乐乐茶创立时,推出的第一杯原创乳酪鲜果茶和第一款“脏脏包”一经上市就风靡市场,这几年来,也一直保持每月平均上市3至4期新品的高频迭代效率,尤其是今年3月推出的“奶油话梅牛乳茶”,更是在社交媒体上掀起了话梅乳茶热, “云顶烟腔”、“老烟腔”系列则将高品质乌龙茶带入大众视野。

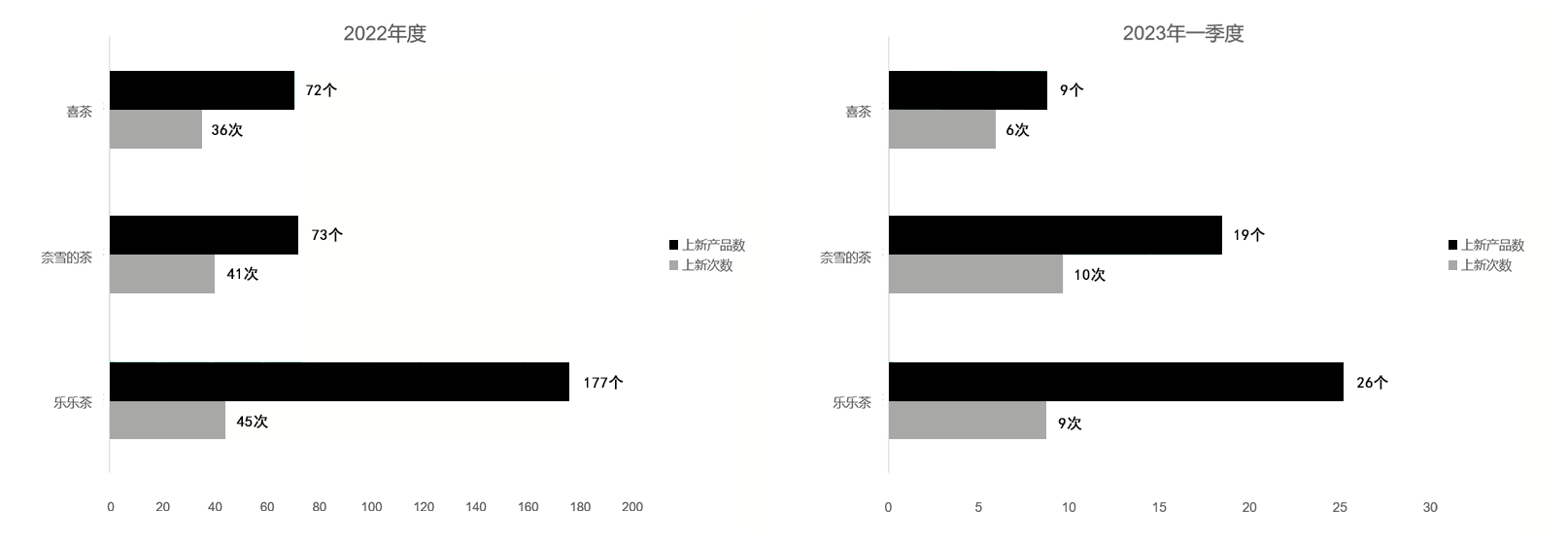

乐乐茶、奈雪和喜茶上新产品数和上新次数对比

乐乐茶在坚持保证极致产品和体验的基础上,也是一个爆款制造机。去年的多次IP合作中,例如具有童年回忆共鸣的酷儿、蜡笔小新联名系列,复古可爱风格的原田治联名系列以及风靡互联网的表情包Pingu联名系列,既带动消费者打卡热潮,也为乐乐茶带来了可观的业绩增长。

乐乐茶内部相关高层表示,乐乐茶与蜡笔小新的联名新品,在上新当日内达到全国门店单品店均超500杯的销量,同时创下该单品在多店销售额一日内超10万元的销售记录。“我们做之前其实就已经预估到这个数字了,蜡笔小新和酷儿,一个是童年回忆,一个玩得出梗玩得出花,确实没理由不火。”据了解,本次联名全网曝光量超过800万。

乐乐茶与酷儿、蜡笔小新、原田治、Pingu的联名产品在社交媒体平台引发热议

是加盟商们的“战友”,也是“大姨”

奶茶行业竞争的白热化,众所周知。曾有业内人士笑谈“奶茶行业已不是白热化,那是赤膊在竞争。”但从另外一个角度讲,资本都是逐利的,大家蜂拥而至茶饮赛道,自然有其道理,如赚钱效应、潮流、投资较小等等。那么在投资人热衷但竞争异常激烈的行业背景下,乐乐茶加盟业务如何突围?

根据乐乐茶官方透露,其已对加盟模式进行了为期半年的测试,计划将推出“0.5倍乐乐茶 + 1.5倍其他茶”的加盟店概念。其中,0.5倍乐乐茶指相对于现有乐乐茶标准店的“面积大、投资较高”而推出的小店概念——即小面积、高坪效,0.5倍的投资即可获得1个乐乐茶加盟店铺;1.5倍其他茶指在品牌定位、调性、产品定位、品牌影响力等方面,相对传统茶饮品牌,又有所拔高;相较之下整体而言,品牌定位、影响力、产品力相对有较高势能,但又没有过高的投资门槛。可以说,乐乐茶在如今纷纷开放加盟的大盘下,试图杀出一条属于自己的道路。

而关于如何扶持加盟商,乐乐茶相关负责人笑称,“我们更像是‘大姨般的品牌’,在你有需要时给予充分帮助,不需要时就隐身,大部分时候都鼓励加盟商独立成长,只在背后做强有力的后盾。不像妈妈天天查岗,也不能像普通朋友离得太远,最后都处成兄弟比较好,毕竟是接下来要一起走的战友嘛。”

“打更有把握的仗”

开放加盟的“好彩头”,在于首批加盟商、首批店能够成功,也是加盟业务未来可持续发展的重要基础。而在加盟筹备的方面,乐乐茶可谓谨慎。

早在2022年中,乐乐茶

就开始对加盟业务紧锣密鼓进行准备,包括加盟产品的定位、加盟店型的打造、供应链的优化、团队的配置等等,都进行了反复的打磨,为了测试加盟店型,乐乐茶甚至专门开了两家内部合伙店进行测试。“谨慎是对加盟业务的‘敬畏之心’;一切准备就绪再来开放加盟,是对投资人和加盟业务的负责。“乐乐茶内部一位高管表示。

第一阶段的首批加盟区域将放在华中、西南等地区,作为一家创立于上海的品牌,乐乐茶首次开放加盟就离开华东大本营,直指华中、西南等地,这看似冒险的动作其实“有迹可循”。事实上,乐乐茶近几年已持续在上述地区布局直营门店,而直营门店的品牌影响力、成熟的经营模式和完善的直营体系都可以给加盟业务背书。其次,上述地区旅游业态丰富,消费者具备一定的茶饮消费习惯,可以给予加盟店一定的客源支持。“先在华东站稳脚跟,再向华中、西南稳步前进,通过这些区域帮助乐乐茶进一步扩大品牌势能,是一种双赢的选择。”对首批开放加盟区域的慎重选择,足以见得企业对于加盟的敬畏之心,不打没把握的仗。据悉,首批加盟门店已经在开业试点中,对于其他地区迫切想加盟乐乐茶的投资人而言,可能就需要等待一些时日了。

结语

在《新式茶饮市场报告》中提到,目前新茶饮行业处于渠道快速扩张期,预计2030年新式茶饮市场规模约为1151亿元,未来十年复合增长速在双位数。未来,加盟模式或将成为茶饮品牌的“标配”,而如何在新一轮越发激烈的竞争中突围而出,则是品牌商们接下来面临的重点命题。

本文为转载内容,授权事宜请联系原著作权人