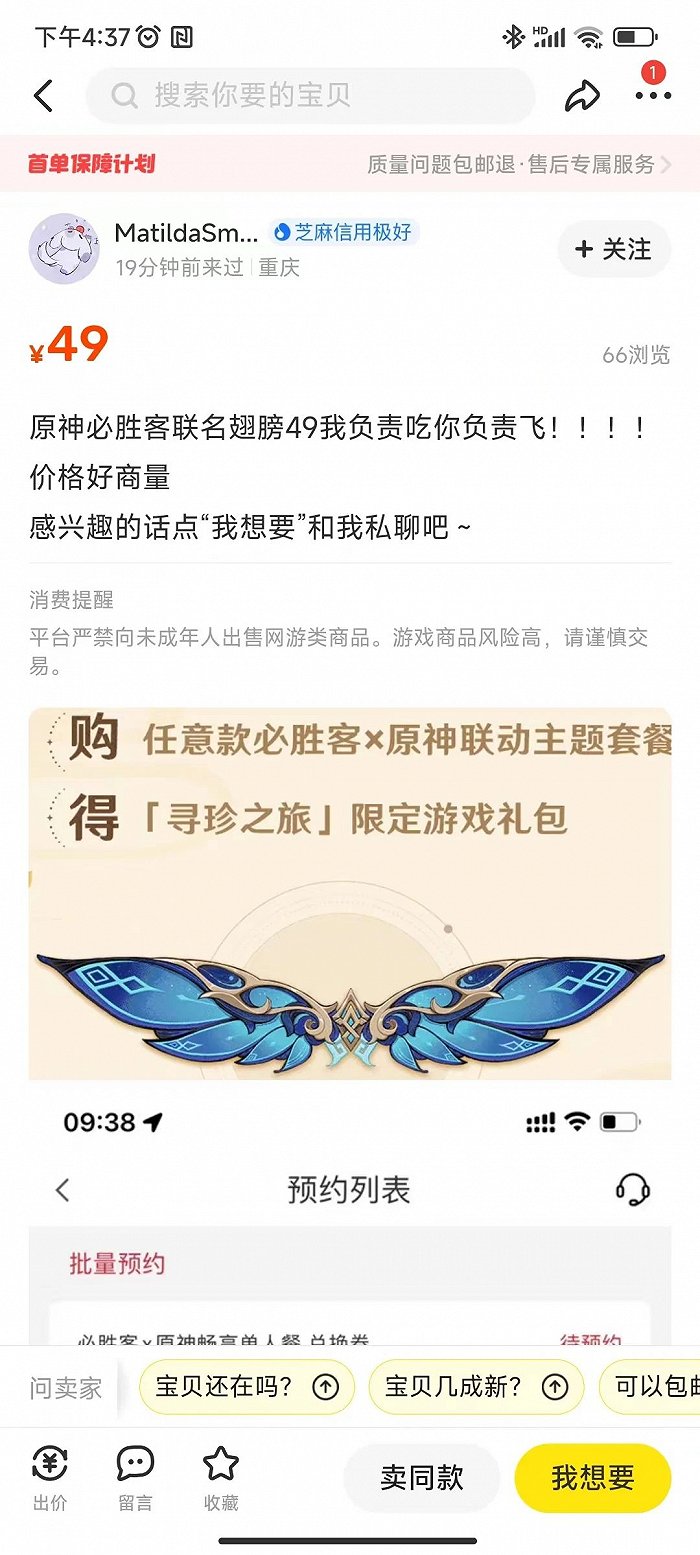

“我负责吃,你负责飞”?

果不其然,再一次,黄牛与代吃“起飞”了,带着「星筵之翼」。

一、黄牛狂欢,有人抢到6个翅膀,有人代吃20次

昨天,必胜客再一次和《原神》开启联动。昨天上午9点,联动套餐正式开启预约。

不过和去年类似,活动刚开启不久,套餐就快速售罄。

同时,必胜客App再度出现崩溃现象,相关话题又一次登上了微博热搜榜。

DataEye研究院发现,这一次由于有玩家心心念念的“翅膀”(「星筵之翼」),黄牛与代吃似乎更加盛行。

其中,“非职业黄牛”已经在某鱼上形成了围绕「星筵之翼」的“二级市场”。

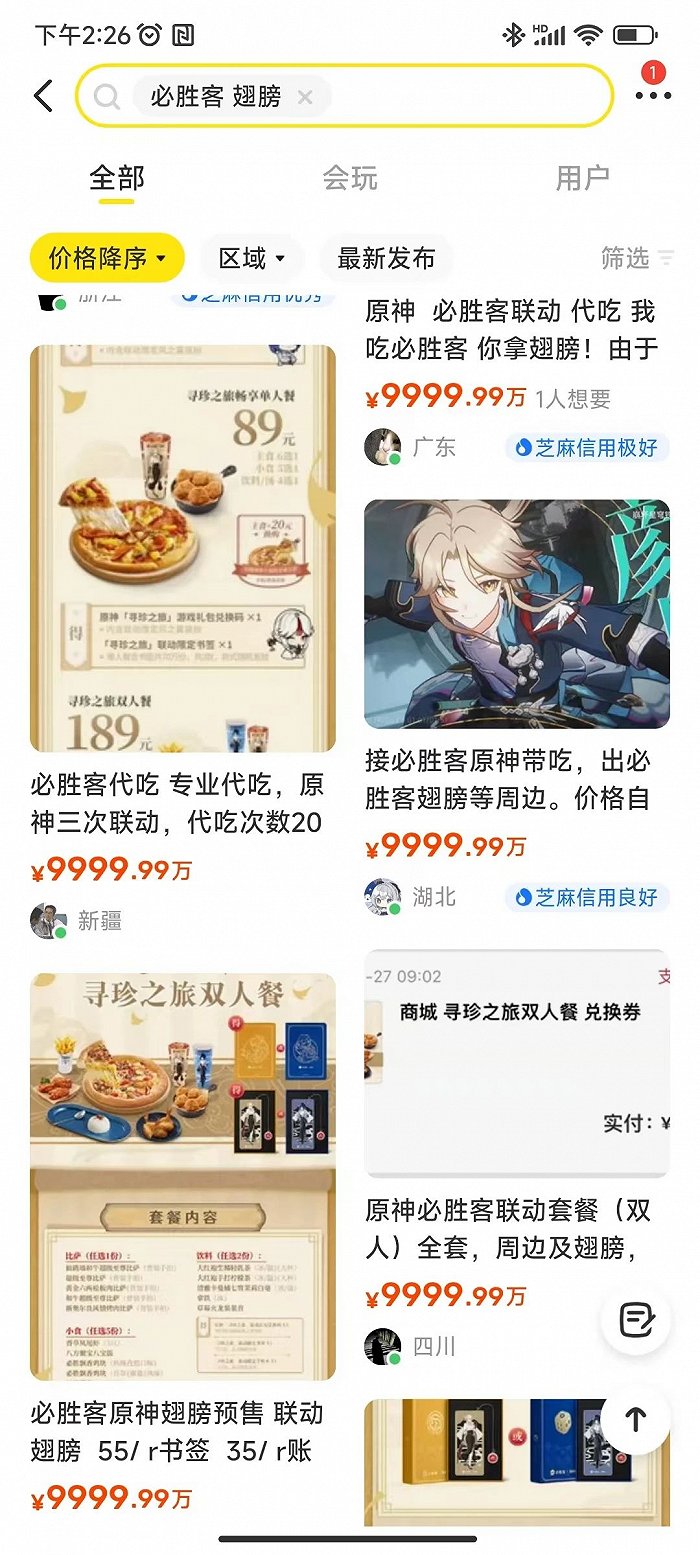

2月27号下午,我们打开某鱼APP,搜索“必胜客 翅膀”,出现了大量出售游戏道具的摊位。其中一位卖家称“自己抢了6份”。

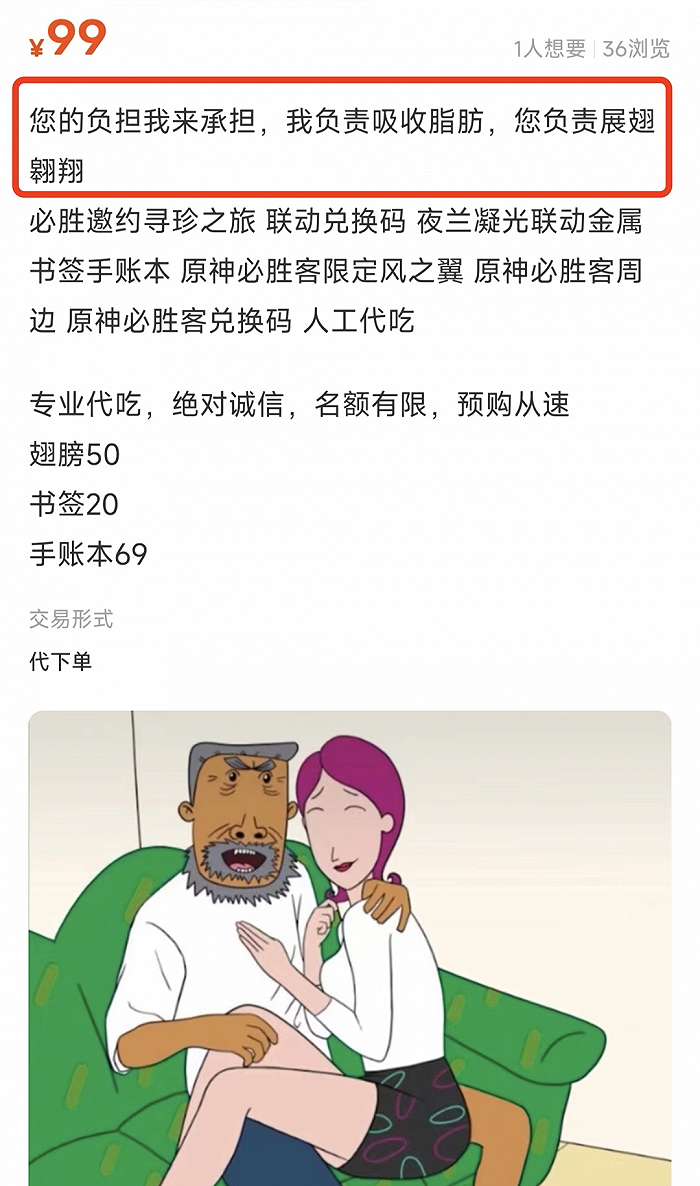

还有不少卖家把价格标到9999万,一位自称“必胜客专业代吃,原神3次联动,代吃次数20次朝上,您拿翅膀,我拿脂肪,解决您没有时间的问题”。

另一位卖家则称“您的负担我来承担,我负责吸收脂肪,您负责展翅翱翔”。

价格方面,一个翅膀兑换ID售价30-60元不等(联动套餐至少69元);

店铺方面,粗略计算至少有上百家,值得注意的是其中也有一部分是“收购翅膀”的需求;

卖家方面,大多为“代吃”、或者“学生党”买多了出售,学生党出售的往往是1、2个道具,也就是说他们中有不少“非职业黄牛”(或者说一次性倒卖)。可见这次黄牛数量多、范围广。

二、黄牛、代吃背后:原神、必胜客的流量错配

DataEye研究院认为,黄牛、代吃背后,本质上是原神、必胜客的流量错配。

什么意思?拆解来看:

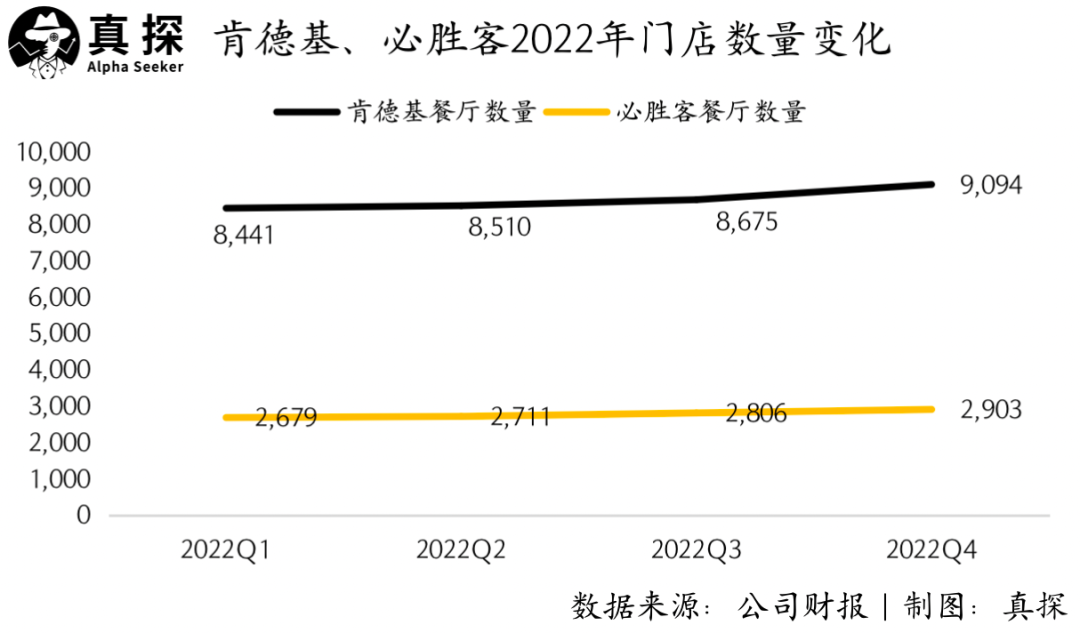

(一)必胜客门店数量,仅为肯德基的三分之一

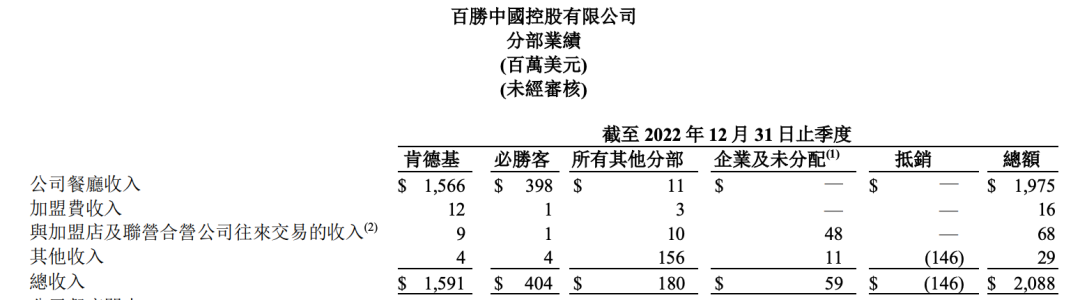

截止2022年底,百胜中国餐厅规模12947家,其中肯德基9094家(同比+11.3%),必胜客2903家(同比+12.1%)。

2022年百胜中国新开店1824家,净开店1159家,其中肯德基净开店926家(占51%),必胜客净开店313家(占17%)。

全国约三千必胜客门店,相对肯德基门店来说,不论是开设区域还是配送范围,都是偏少的。

但门店“相对少”不是最大问题,喜茶门店数量截至2022年12月也才849家,当初就没出现如此大范围的黄牛、代吃。

核心问题出在哪呢?

其一,是此次部分联动相关订单采用线上预约的方式只要翅膀4月3号才能兑换“翅膀”,让那些距离较远、无法到店的玩家,也可以通过线上涌入,增加了APP线上流量的负担,并非及时兑换也增加了“可操作空间。

其二,是「星筵之翼」的吸引力,可能被低估了(以下详述)。

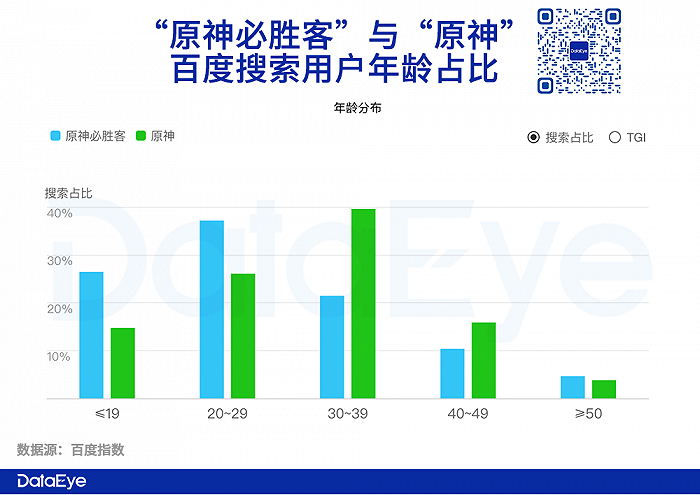

(二)《原神》玩家更多中年群体,但关注联动的更多是年轻玩家

《原神》作为国内DAU 数千万级的IP,所覆盖的人群,天然比必胜客门店更广,也不太一致。

根据百度数据,搜索“原神”的用户中(下图绿柱),30-39岁占比更高,其次是20-29。

然而,搜索“原神必胜客”的用户中(下图天蓝柱),20-29岁占比更高,其次是19岁以下。

也就是说,相比“原神”的搜索者,“原神必胜客”的搜索者更加年轻。

这很正常,30-39岁人群大多是企业、事业里的中流砥柱,往往时间不特别充裕,必胜客也不一定符合他们口味。

反而是学生党、年轻白领,更加关注原神必胜客联动,相对来说必胜客也更符合年轻玩家口味。

DataEye研究院观察发现,不少学生党、年轻白领和室友、同学、同事组队购餐,其中又有不少非《原神》玩家,进而导致翅膀兑换码“多兑”、“剩余”,出现了“非职业黄牛”在某鱼上倒卖的现象。

以上种种数据、现象,结合来看,结果就是出现两大错配:

①必胜客门店相对(肯德基)较少,与原神大量玩家之间的错配;

②原神关注者更多中年群体,但关注联动的更多是年轻玩家,二者错配。

两大错配,放在以往没有太大问题,崩也崩过了,黄牛、代吃也不是第一次了。

但这次联动不同,有三大特点:

①不喊“社死口号”,且有限量翅膀「星筵之翼」

②联动的订单,部分需要提前线上预约此外4.3号才能兑换“翅膀”

③联动同步开启了同人征集活动、联动主题表情包「派蒙的画作必胜客篇」

三大特点,无疑进一步增加了APP线上流量的负荷。

特别是限量翅膀,对玩家来说就是一个不小的诱惑点。(原神已经好几次联动没有翅膀了,大量玩家一直在吐槽、期盼)不知道是有意还是无意,导致出现了“饥饿营销”的特点。

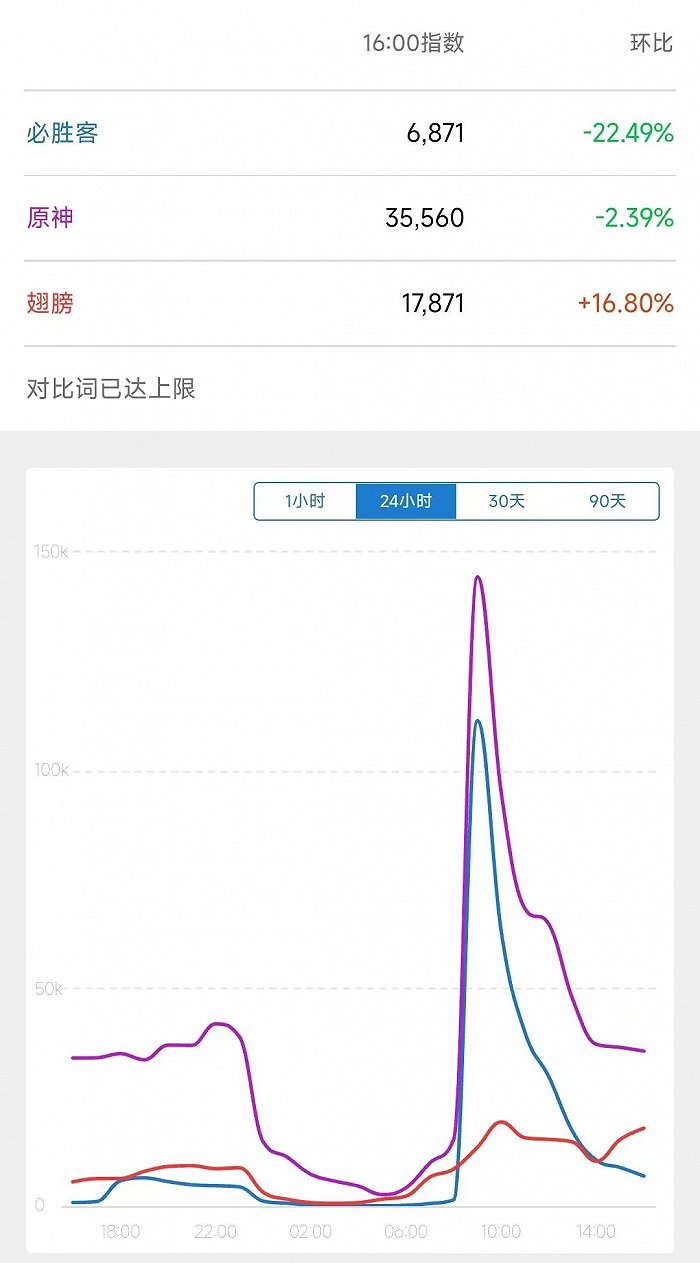

△27号下午4时,微博指数显示:“翅膀”一词也随着“原神”“必胜客”热度增加。

两大错配,加上三大特点,最终导致了这次联动出现了种种乱象:

不管能不能到店/配送的玩家都涌入线上导致服务器崩了、黄牛/代吃泛滥、学生党抢翅膀倒卖、偏远地区玩家在某鱼交易翅膀......

归根到底一句话:

二刺猿钱太好赚了!

必胜客,有钱都不会赚,你辜负了原神!

三、游戏联动提振实体经济,希望不会受影响

想到前不久《光与夜之恋》与沪上阿姨联动出现翻车,我们发现:

游戏联动,虽然作为提振实体经济的重要抓手,但在具体操作层面,仍然存在诸多问题。

特别是,联动的实体经济品牌,“辜负”游戏品牌的情况,不少见。

归根结底,其一,联动这种营销方式,逐渐成为品牌营销主流,频次越来越高,出问题的情况自然增加;

其二,游戏,更追求线上的体验,构筑的虚拟世界往往完善、完整,是厂商与玩家在持续“重复博弈”的过程(下载产品后,服务才开始,有很强持续性);而线下品牌,更追求产品的流转、售卖,环节更多,且往往是一次性的行为(产品卖出去就结束服务了),“单次博弈”相对更多。

二者,存在一定逻辑差异。

DataEye研究院建议:想联动的游戏品牌,重视这些差异,深入把控活动运营的各环节,毕竟,游戏人更懂体验,而联动本质就是体验,且是品牌双方的事。

当然,种种问题并不影响游戏行业带动实体经济复苏、增长这一事实

——游戏行业的社会价值、社会责任正在“虚实联动”中持续体现。

游戏行业、游戏人,在实实在在用行动为去除污名化而努力,正充分发挥科技+媒体的优势,对于拉动内需、助力实体经济,做出实实在在的贡献。

希望那些“问题联动”,不会“误伤”这个行业。

本文为转载内容,授权事宜请联系原著作权人。