经历了一年的跑马圈地,中国便利店行业的竞争格局再次发生了不小的变化。

4月17日,中国连锁经营协会发布2022年中国便利店TOP100公示。

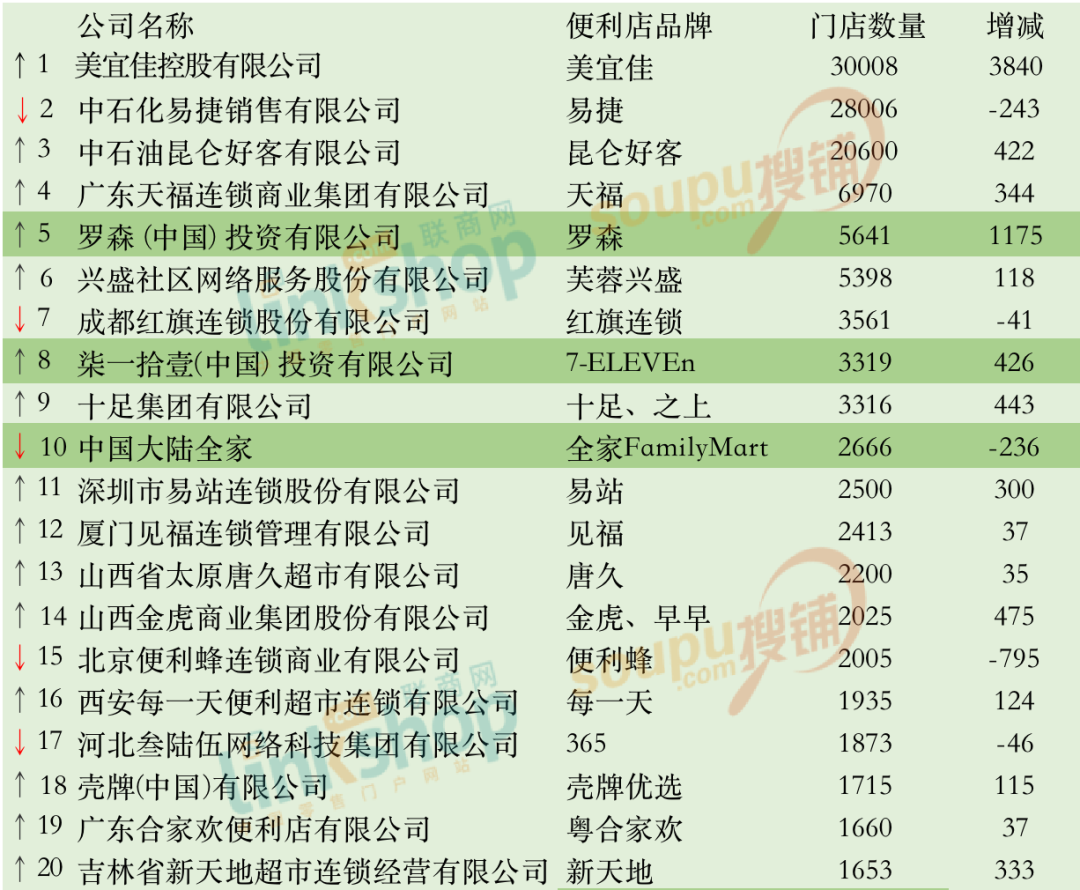

2022中国便利店TOP30

数据显示,2022年,美宜佳凭借30008家门店位列第一;中石化旗下易捷便利店以28006家门店数量落于其后;另一石油巨头中石油旗下便利店品牌昆仑好客则凭借20600家门店数量,位居第三。

从整体规模来看,2022年TOP100便利店企业门店总量为171340家,较2021年的160744家,增加了6.59%。

但企业量级之间的差距依旧没有缩小。排名前100的便利店企业中,仅有美宜佳在门店数量上突破3万大关;其次是“石油系”的易捷和昆仑好客,位于2万-3万区间;余下所有便利店企业的门店数量均未过万,其中排名第四的天福便利店仅有6970家门店,较去年净增344家。

不过,门店数量在1000-10000的中小型便利店企业规模也呈现出了良好的发展势头,企业总数新增5个,达29家,门店数占比也由去年的35.13%提升至38.43%,区域品牌仍是便利店品牌中的大多数。

另外,三大日系便利店品牌罗森、7-ELEVEn、全家FamilyMart在国内的门店总数量也达到了11626家,较去年净增1365家,其中罗森于去年7月在成都开出了第5000家门店。

从单个品牌来看,TOP20中仅5个品牌门店数量有所下降,本土品牌中增长最快的是美宜佳,净增3840家门店;外资品牌中增长最快的为罗森,净增1175家。

制表:联商网

值得注意的是,通过连续数年的高速扩张,美宜佳终于在2022年成为了国内门店总量最多、且开店最快的便利店企业,首次超越中石化旗下便利店品牌易捷,夺下便利店之王的宝座。

与此同时,倍受关注的日系便利店巨头全家FamilyMart出现了近5年来门店数量的首次下滑,净减236家。相比之下,同为日系便利店代表的罗森、7-ELEVEn(新增426家)仍在对外扩张。

如此看来,全家的门店数量滑坡能否说明其在国内市场的落寞,而美宜佳的登顶有什么借鉴意义?

为了透过现象看到本质,《联商网》带着这两个一进一退的观察样本,采访了多位资深的零售专家,希望能够在与他们的对话中捕捉到更多关于便利店行业发展的蛛丝马迹。

01 美宜佳靠加盟称王?

回顾美宜佳的发展史可以看到,1997年成立后,美宜佳以广东东莞为中心,进行了长达十数年的扩张发展。2022年11月30日,美宜佳宣布其全国有效门店突破30000家。

在过去两年多的时间里,美宜佳每年开设近5000家门店,平均每天都有超12家门店挂牌营业,最终形成了华南、华中、华东等多个地区260个城市的全国布局。

作为典型的本土加盟型便利店品牌,25岁的美宜佳一路从广东杀出重围,为本土便利店的扩张发展之路提供了一个参照样本。

让人忍不住探究,美宜佳远超其他品牌的发展速度究竟源于什么?这种通过加盟完成的高速扩张,是一种健康的发展状态吗?

上海交大客座教授、资深便利店专家林鑫给出了一个具体的答案——正是其松散型的加盟模式和供应链的充分搭建,决定了美宜佳能在不同省份中快速扩张。

厦门见福便利店董事长张利提出,加盟一定是连锁便利店的主要出路,美宜佳能跑出这么好的速度,对便利店行业的发展具备极大的借鉴意义。在其品牌输出的表象背后,必定蕴含着与其发展战略相匹配的商品、物流、供应链等各个方面的巨大能量,而这些能力都值得各个便利店企业去不断学习。

对此,联商网高级顾问团主任周勇也作出了肯定的回应,他认为,美宜佳的扩张,说明其获得了投资人与消费者的认可,也印证了特许加盟正是便利店发展的必由之路。

至于是否健康发展,周勇提到,主要在于加盟主能否不断促进加盟者赚钱。加盟主不是“警察局”,是提供服务的机构。这一点十分关键,服务能力越强,越能吸引加盟者,其发展也越健康。

不过这也对加盟主的管理体系提出了很高的要求,林鑫指出,美宜佳所代表的松散型加盟在管理和竞争力上的弊端十分明显。从实际的落地结果来看,美宜佳的门店主要集中在三四线城市,在面对外资便利店品牌盘踞的一二线城市时明显束手无策。

02 全家“掉队”?

以全家、罗森、7-ELEVEn为代表的日系便利店,正是运营与管理方面的佼佼者,这一点毋庸置疑。谈到全家在国内门店数量的下滑,林鑫指出,主要是由于与顶新国际集团的合同纠纷,加上受到疫情影响,才导致其门店发展陷入停滞以致于不断关店。有便利店行业的资深从业人员也佐证了这一观点,她同时指出,全家虽然由于合同原因在区域扩张上受限,但是就IP、会员营销和QSC的强化而言,三大品牌中,7-ELEVEn稍逊一筹。

据了解,顶新国际集团与全家日方母公司于去年重新敲定了协议,结束了这场长达四年的合同纠纷。林鑫透露,不出意外的话,今年全家将在国内开出大量新店,同时根据惯例,也会有大批开出5-6年老店重新装修,再度出发。而仅从门店数量减少的角度考虑,所谓的“掉队”只是一个片面的看法,结合日商、盈利能力等综合因素来看,全家在中国的发展势头依旧不可小觑。

张利给出了同样的意见,他认为,去年全家门店数量下滑是借助疫情开展组织调整的结果,是一次为后续发力准备的正确的战术性收缩。

至于三者的发展速度差异,从宏观的角度来说,主要是由它们不同的组织形式导致的。其中,罗森在国内的加盟模式较为灵活,有多种形式,如大加盟、小加盟、区域授权、特许经营等模式,因地制宜;相比之下,除了刚刚摆脱纠纷的全家,7-ELEVEn则始终保持稳扎稳打的步调;至于罗森的加速扩张,在林鑫看来,可能与去年的换帅之举有所关联。

他同时强调,日系便利店更重视对运营管理的发展,而国内多数便利店采取的松散型加盟模式,更像是简单的商品供应关系。无论如何,仅以开店数量论英雄都不够客观,即使开店数量不及本土便利店,外资品牌在发展上表现出的优势依旧显著。

03 本土便利店发展依旧任重道远

张利指出,本土便利店品牌的发展依旧任重道远。他从宏观的角度分析了这句话的含义:

第一,在国内发展各大外资便利店品牌背后都有强有力的母公司支撑,如罗森、全家、7-ELEVEn等,在他们进入中国后从导入到成长期间,在资金等各项资源上帮助品牌越过生死存亡线,而国内便利店品牌几乎都是单打独斗;

第二,人们谈到便利店,必定绕不开罗森、全家、7-ELEVEn等外资品牌,本土便利店在品牌影响力和用户心智上与其有着不小的差距;

第三,在国外便利店品牌长达数十年的发展经历沉淀下来的组织架构和运营模式面前,本土便利店的商品体系和用户洞察体系优势渺茫。

因此,在这三个发展沟壑的影响下,本土便利店的前路依旧称不上乐观。

根据国际便利店行业经验,当人均GDP达1万美元时,进入行业快速发展阶段;当人均GDP为15000-25000美元时,便利店进入成熟阶段,市场集中度将提升明显。我国2019年人均GDP为70078元,已迈过1万美元门槛。

而早在2021年5月,商务部等12部门就联合印发意见,推进城市一刻钟便民生活圈建设,并表示,力争到2025年,让有条件的城市都行动起来,真正把一刻钟便民生活圈建成社区居民的“幸福圈”。目前,北京、上海、南京等全国多地都在响应号召,这无疑为便利店行业发展带来了极大的红利。

不过,这并不意味着本土便利店迎来了高速发展的节点。周勇指出,虽然近年来国内的便利店企业在政府推动下快速发展,但普遍不赚钱。目前并不是便利店行业发展的最好时机,原因有三:

第一,便利店品牌众多,整合困难。全国杂货店系统,便利店是“小众”,私人杂货店才是“大众”,连锁店的赚钱能力反而比较弱,所以亏多盈少。第二,便利店的消费客群经过三十多年的培育,虽然已经比较成熟,但在广大低线城市,全国品牌的便利店仍然不是主流,消费者的成熟度与便利店的规模化发展不匹配。第三,在政府推动下,便利店存在只求规模不求效益的危险现状。

林鑫同时指出,本土的便利店企业所处的发展环境还不够友好。虽然此前颁布的措施能在一定程度上为便利店发展带来便利。但与日本等国家相比,目前国内针对便利店业态开设的政策还存在极大的探索空间,作为配套设施,未来希望能在工商、税务等领域出现更多有益于便利店行业发展的政策。

比起政策扶持,张利则更希望便利店企业从自身发展角度,找到出路。在他看来,各种的政策的帮扶是锦上添花的存在,并不是一个企业生存的决定性因素。如果没有政策的支持,便利店行业无法健康成长;但如果仅仅依靠政策扶持,便利店也无法获得长远的发展。

承认与外资企业之间差距,认识到自身的问题是本土便利店行业发展的第一步。在此之后,还有3个要努力的方向:第一,要逐步从批发型零售转变为制造型零售,为消费者提供独特的商品,做真正的便利店,而不是单纯的零售批发商;第二,建立高效的物流体系;第三,商品结构和组织结构的完善。

本文为转载内容,授权事宜请联系原著作权人