李宁的库存周期何时解决

来自萤火资讯

2023-02-01 09:35:14

本篇研究就侧重对运动服饰龙头李宁的研究,本文作为上半部分向大家讨论两个和行业有关的问题:1.国产运动品牌经过三十年的快速发展,未来是否还有更进一步的空间?2.这波运动服饰的库存到底有多深,库存拐点在哪里?

在今年初的消费综述《两年大逃杀结束,大消费 “卷土重来”》中,给大家分享过关于运动品牌的一些想法,在运动服饰中选出的公司是李宁(2331.hk)。

当时认为,稍慢于餐饮板块的恢复,可选消费中的服饰板块也有较好的修复空间,尤其是细分板块中历来表现较为优秀的运动服饰,出行场景恢复会伴随服饰板块修复。在服饰板块中,近两年库存消化能力表现更佳的李宁可能是较好的选择。

因此,本篇研究就侧重对运动服饰龙头李宁的研究,本文作为上半部分向大家讨论两个和行业有关的问题:

1.国产运动品牌经过三十年的快速发展,未来是否还有更进一步的空间?

2.这波运动服饰的库存到底有多深,库存拐点在哪里?

对此的核心结论是:

1.过去一年半行业处于下行趋势,目前正在等待触底反弹的时间节点。长期来看,虽然过去几年运动服饰在整体服装中渗透很快,但是目前国内人均运动开支仍然较低,未来五年仍有翻倍空间,行业可以保持较为可观的增速持续发展,为头部公司股价提供业绩支撑。

2.短期来看,由于终端数据暂未向好,头部公司库存压力凸显,行业依旧处于阶段性的困境。复盘历史,上一波库存危机对行业影响深刻,致使绝大部分公司都不敢在此时冒进。即使对未来反转抱有信心,投资人在参与程度上会格外谨慎,股价依旧为边际改善预留了上涨空间。

3.按照历史经验,体育服饰的库存周期一般在1-2年。从时间上看,目前已接近尾声。市场上比较多的观点是今年的二、三季度可能会出现比较明显的变化。比较认可这个这个思路,从2021年中期来算的话,基本上就在未来的两个季度,需要密切关注边际改善的信号。

以下是详细分析

一、惨烈的纺服,躲不掉的运动服饰

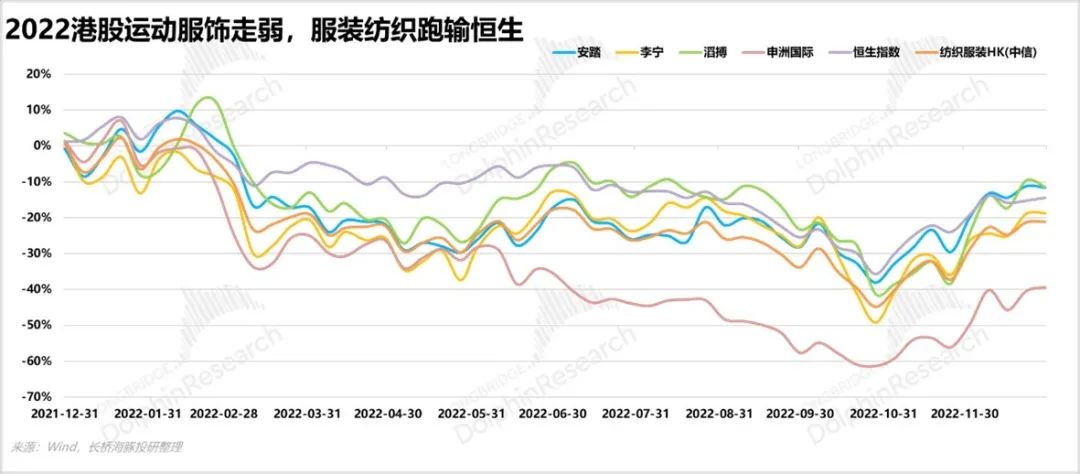

2022年服装纺织板块表现得不太理想,服装纺织HK(中信)指数跑输恒生指数,均为负收益。即便是板块当中历来比较强势的运动服饰板块,不论处在产业链的中的哪个位置,均表现不佳。

而且,其中还有很大一部分贡献来源于去年11月至12月,防疫政策调整之后的反弹,否则更为难看。表现最佳的安踏最深掉血四成,截止到去年年末才回到-10%。

细看我们可以发现,敞口在国内的龙头公司如安踏李宁等品牌端(毛利率大约在50%左右),因为身处于产业链中盈利能力最强的位置,以及下游渠道端如滔搏(毛利率约为40%)稍稍位于行业靠前。

而上游生产端毛利率较薄,并且有比较大的敞口在海外,在21年年中开始,由于海外通胀导致部分可选消费被挤出,以及国内疫情散发导致部分订单外流到东南亚,去年纺织制造活的尤为艰难。

视觉聚焦到国内,复盘去年整个纺织服装行业,一至二月由于冬奥会,服装零售尤其是运动品牌还有比较大的环比改善。可到了三、四月份国内疫情反复,并且华东地区影响时间较长,于是市场对于零售业的未来预期表现的格外悲观。

死扛到六月初虽然迎来行业回暖(不考虑“外需回落”因素影响,这个和国内销售关系不大),但是刚没蹦跶多久又遇到三季度末全国各地疫情散发,导致国内零售的歇业率比较高,而一二线城市受到影响更严重,部分龙头门店的歇业率达到两成。直至年末的防控政策变化,消费信心发生一些改善,才迎来一波反弹,整个过程一波三折。

但是在此之前,运动服饰板块历经的是一个比较好的恢复周期,2020-2021H,疫情突发后伴随国货风潮催化,行业也担心物流受到影响并开始加库存,基本上在二季度以后就迎来了一个较为不错的复苏周期。

不过这轮周期结束后,留给行业的是至今还未消化的大包袱。直到现在为止,仍然处于本轮周期的初步摸索阶段,并且因为各家公司都背着较为沉重的库存包袱,这一波周期前期犹豫的时间明显比较长。

那么海豚君为何要在这个时间节点考虑运动服饰板块?

主要出于两方面原因:一方面是从长期的基本盘规模看,运动服饰以及国产运动品牌仍然有较为可观的提升空间,未来十年甚至存在出现国内头部公司向全球龙头看齐的可能性。另一方面是短期来看,终端零售数据尚未改善,企业库存压力不轻,市场对于行业是否步入新一轮周期还存在分歧。因此,目前反弹的幅度还未透支将来头部公司甩开包袱、回到正轨时的合理价值,投资人或许可以从中找到一丝机会。

二、长期:渗透率持续提升,“国潮”红利

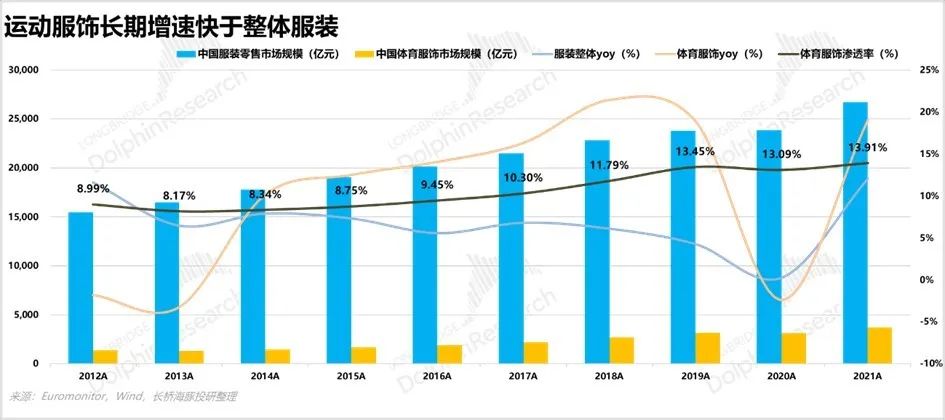

我国的运动服饰行业历来是服装行业里面景气度最高的子行业,这样的底气自然不是凭空而来。根据行业数据统计,过去十年,国内运动服饰复合增速超过10%,该增速远远大于服装零售行业整体符合增速5%。造成这样的现象,认为至少有以下几点原因:

2.1场景延伸打开增量空间

2001申奥成功唤醒了国内消费者对于体育的认识,健身人口(指每周参与两次以上健身活动的人群)持续增长。

但截止到目前,国内的健身人口渗透率和海外相比任然有较大差距,国内仅为欧美地区的一半。预计未来五年,国内在倡导全民健身的背景下,健身人口年均复合增长率可以达到6.5%,届时国内健身人口的渗透率刚刚达到30%,人数达到4亿人。

国内运动服饰伴随健身渗透的上升同步进入快速发展阶段,并且随着行业不断进化,运动服饰从注重功能性逐步过渡到普适性,给该细分行业进一步打开了市场增量空间。

消费者在选择运动服饰时,在考虑产品的同时,更加注重融合休闲时尚风格以及舒适度,这样使得运动服饰的使用场景外溢到日常范围。

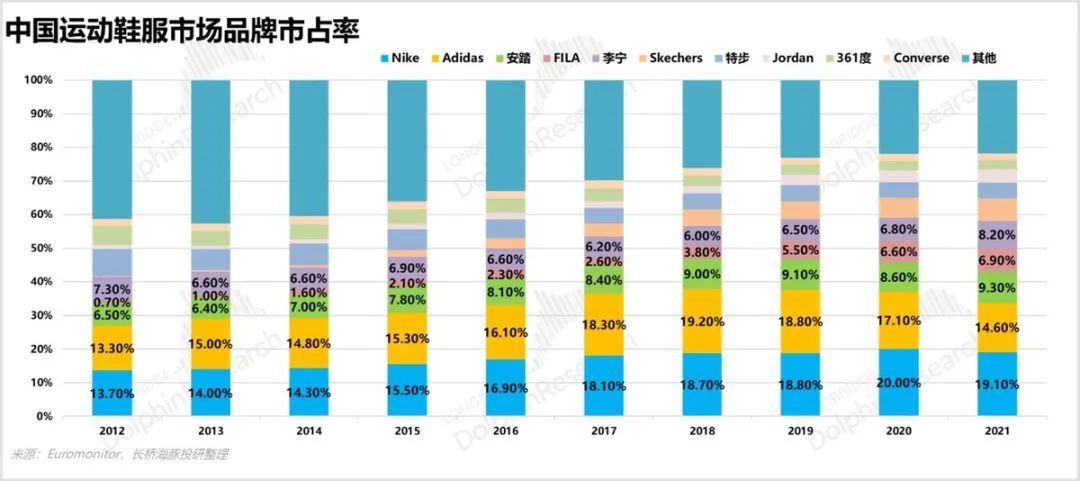

在此基础上,叠加体育赛事和明星营销,更加深了消费者与运动服饰的绑定。于是在过去十年当中,国内运动服饰相对服饰大盘的渗透率从8%提升到了14%,这已经是一个非常快的提升。但是这和海外运动服饰渗透率三到四成来讲,仍旧有不小的空间。认为造成目前这样的差距,主要还是因为我国消费者人均运动服装消费水平较低。

目前我国的人均运动鞋服消费仅仅优于越南、印度和泰国(泰国人均低但渗透率高于中国),尚不足300元人民币,也就是平均每人每年买了半双国产运动鞋加一件运动T恤的水平(考虑到国产鞋的耐磨性,一双鞋穿1-2年,一件T恤穿一年磨损)。

过去五年当中,国内人均运动鞋服消费额提升了接近一倍,从24美金增预计增加至44美金。假设保持目前的趋势延续,通过未来五年,国内人均运动鞋服消费继续提升约一倍,达到80美金,即一年一双运动鞋加两件体恤(是一个比较容易达成的场景),也只刚刚达到日本目前的人均开支水平,距离韩国都还有三分之一的差距。不过这也刚好为本土产业继续下沉提供了较大的空间和机会,五年增长一倍便意味着年复合增速可达15%。

a.Lululemon的启示:小众市场的精细化机会

认为,对于具备进一步提升精细化的产品,消费者甚至愿意接受更高的单价,这也是过去Lululemon长牛的原因(现市值近400亿美金,顶峰时期近500亿美金)。

Lululemon主打产品瑜伽裤单价接近一百美金,价格达到Nike及Adidas类似产品的两倍。

过去瑜伽领域缺乏专业服饰, Lululemon填补这一空白,并完美结合了瑜伽和时尚运动休闲设计的理念,持续输出女性意识崛起,推进自我捆绑到自我释放的女性精神信仰更迭,这是一种非常讨巧的营销手法,促进消费者以穿着健身休闲时尚装束,作为积极健康高质量生活态度的展示。

另外在产品工艺上, Lululemon也有着更为精细的考量。采用独家面料,实现不同的包裹度,排汗度,以适应不同的运动。剪裁工艺也比其他类似品牌更为复杂,比如,一般做一条裤子会剪裁成两块布料拼接,而Lululemon为了更合身,会裁剪成八块布料进行拼接。高成本及高满意度从而促进消费者支付更高的产品单价。于是,小众的时尚最终爆发形成巨大的潮流。

而类似于瑜伽这样的细分场景还有很多,户外、徒步、滑雪等,最近几年兴起的小众运动实在太多。冬奥会带火“滑雪”热潮,疫情后兴起“精致露营”。在服装零售整体增速没有特别亮点的前提下(年复合增速仅为5%),更多的细分场景萌发以及对应场景服饰的专业化却可以持续切割份额。

b.基本盘上的产品开发能力

即便是没有开发小众需求的能力,仅仅在于运动鞋基本盘,也可以通过技术迭代提升产品价格,其中的关键在于且是否具备过硬的产品开发能力。

比如说运动鞋的鞋底,为了满足消费者对于功能性需求的变化,就历经过好几代材料和技术的迭代,从最开始的EVA发泡到现在的轻量抗疲劳PPEBA发泡底,产品的吊牌价格也从300-400的价格带上移到800-1500的价格带。

体验感的提升一方面可以帮助已经习惯购买运动服饰的消费者提升客单价,另一方面,功能性的优势也会让部分以往至追求时尚的消费者向运动服饰转移。

根据Euromonitor的预测,未来五年运动鞋服仍旧是服装领域最景气的赛道。未来五年运动鞋服的增速预计可以达到12%,这与我们前文估算的,通过五年时间,人均运动服饰开支翻倍所隐含的15%左右的增速较为接近,而行业增速依旧仅为5%。所以,运动品牌重拾起昔日的荣光应该只是个时间问题。

2.2“国货之光”加速市占提升

过去五年中,要说起运动服饰圈发生了哪些大事令人影响深刻,有两件总避不开。一件是李宁时装周,一件是“新疆棉”,而两件事均对国内国产品牌市占率的提升起到了加速作用。

自从2010年李宁开始转变为国际化路线开始,其在国内的市占率提升就一直不太顺畅,直到2019年才触底扭转。李宁前期的停滞主要是由于公司战略变化所引起,这个我们放到下一部分再谈,而其翻身主要是依靠“运动潮流”理念惊艳国际时尚运动产业。作为曾经的国货之光,李宁为自己找到新定位的同时,也带领一众中国运动品牌加速发展,“国潮”就此开启。

“国潮”这两个掰开理解,认为重点是在“潮”字,也就是设计,如果没有切合消费者审美的产品,仅靠爱国情怀恐怕难以持续。19年至今,李宁的市占率提升也进行的比较顺利。

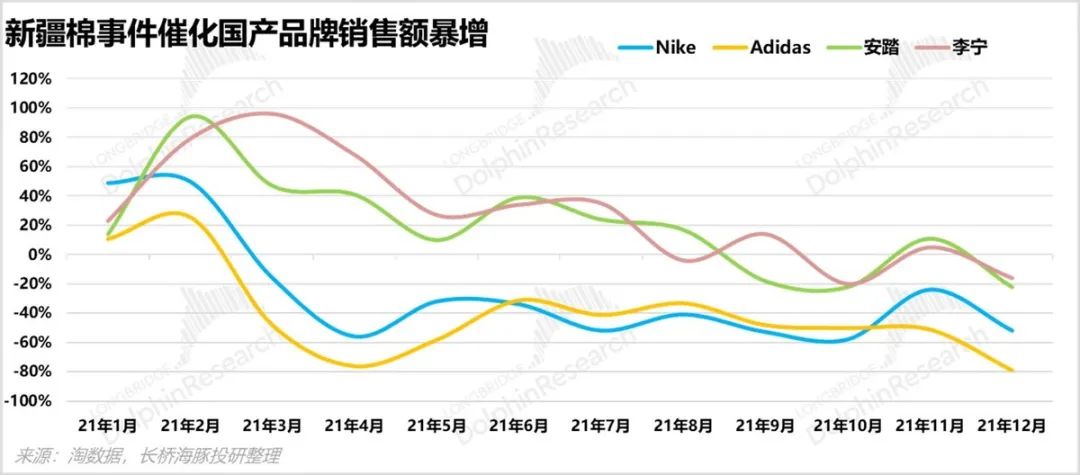

除了“国潮”风靡之外,2021年年初新疆棉事件更是使得国产品牌显著受益,影响国内运动市场格局形成较为深远的改变。事件爆发后,即刻刺激不少顶流明星转会,并且国内顶级运动员也加速改用国产产品。

在该事件的催化下,消费者对国产品牌的热情高涨,至此Nike和Adidas在华的销售基本上都是呈现负增长状态(也有疫情线下门店歇业的影响),两家公司在中国的市占份额最近两年都是持续下跌。

三、短期:“库存危机”未解除,重点盯边际改善拐点

长期来看,国产品牌市占率持续提升的趋势不会逆转,国内运动品牌龙头公司仍旧可以持续享受行业利好。但是处于目前的时间节点,反弹已经持续了两个多月,是否已经透支了对未来的预期呢。海豚君认为还没有,主要处于以下几个原因:

3.1躲不过的库存周期

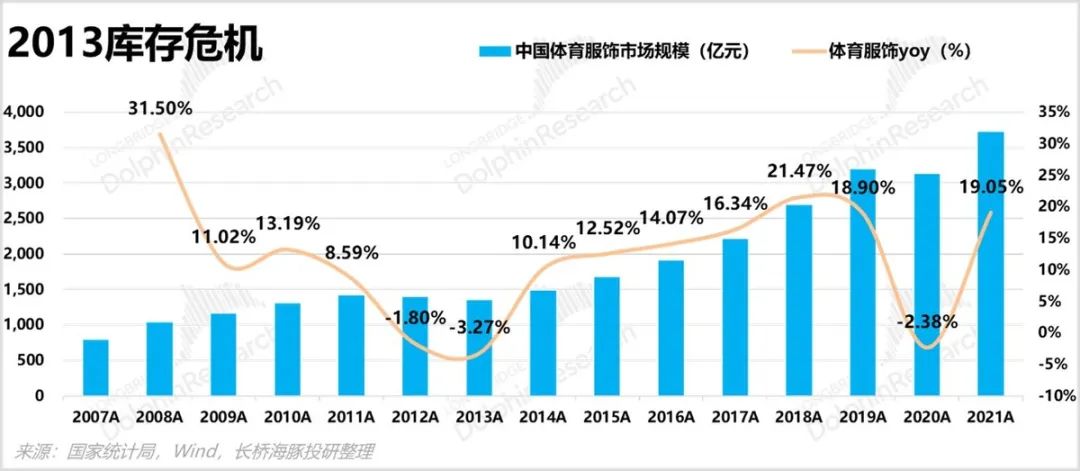

说到库存,这个就是服装纺织行业最为关心的问题。2012年,国内的运动服饰行业就发生过“库存危机”,中国体育服饰市场规模连续两年出现负增长。

时间的起因是在2008年北京奥运会的催化下,中国的体育市场经过了一段长期的非理性成长期,业内普遍对市场潜力的判断过于乐观,于是爆发了全行业库存危机。当时国产品牌有超过20个品牌,其门店数量超过3000家。

经此一役,大部分家喻户晓的品牌从此消身匿迹,或者重回旧路放弃品牌去做代工,国内出现一波“关店潮”。

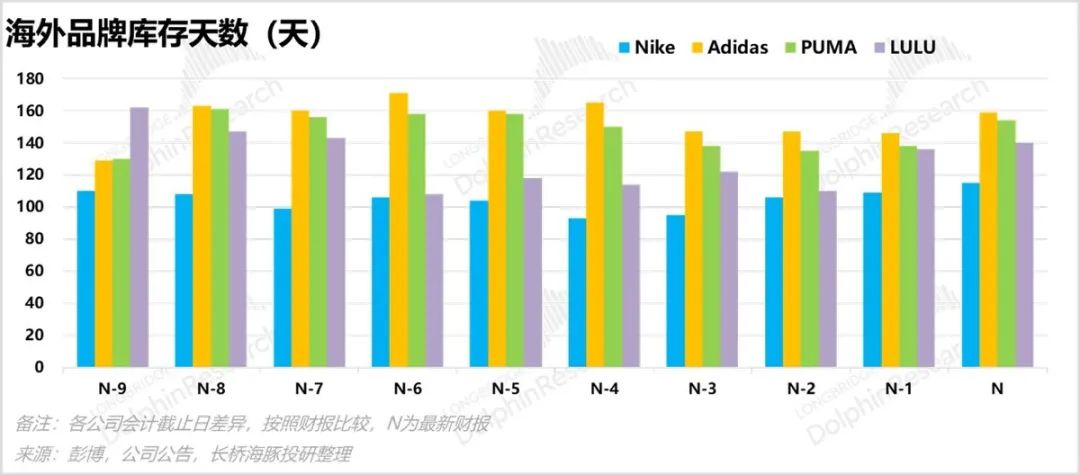

所以纺服行业以及运动品牌公司尤为关心库存问题,库存周期的预期基本上主导了公司股价的走势。而就目前来说,国内外头部运动品牌均面临不小的压力:除了李宁在4个月左右,其他品牌基本都在5个月以上。

海外品牌方面,过去两年海运价格上涨幅度较高,同时因为头部公司基本产能大多在中国和东南亚,处于对疫情影响停工的考量,品牌方普遍加大了下单力度,主动进行补库存。但是随后海外通胀压力逐步明显,下游需求减弱,库存累积高位,去库存便成为品牌方的首要工作,但是去化效果并不理想,目前大部分还处在4-5个月(往年间较为健康基本是在3个月左右)。

于是去年全年,多数运动品牌公司从年初至年末几乎都在逐级下调业绩预期,股价也收到不小的伤害。

不过根据港股运动品牌上市公司历年财报,也发现了一个耐人寻味的情况:

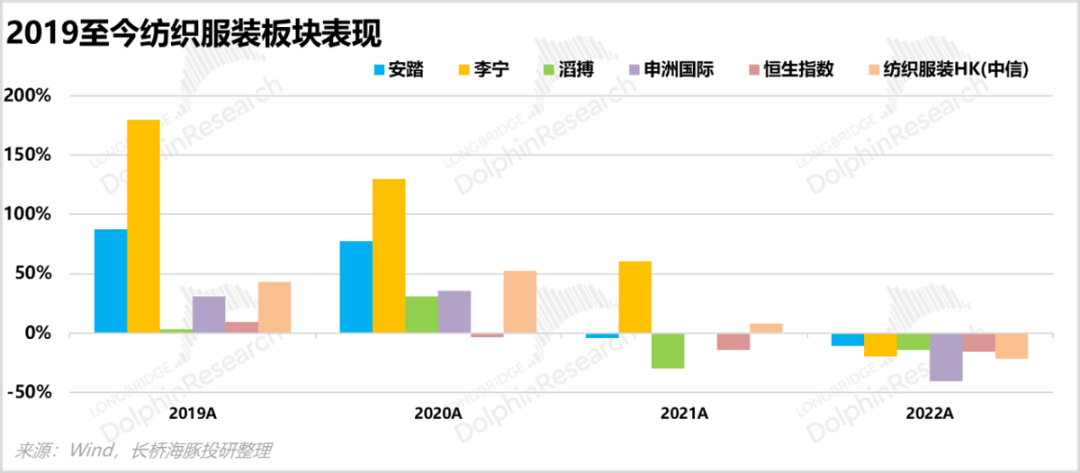

a) 在上一波库存危机来临时(2013年),安踏采用比较严格的控制手段,所以库存问题最先得到解决,股价也最早启动,故而其13-17年的股价涨幅都是高于李宁的。后来安踏持续DTC转型,大量库存从经销商手中回收,至此安踏的平均存货周转天数一直居于行业高位。

b) 相比之下李宁经过13年元气大伤,直到18年开始才步入良性状态,比安踏困境反转的时间要晚四年。有了轻装上阵的基础,在18年之后李宁的股价涨幅才开始赶超安踏。

参考历史上国际品牌库存的变化规律发现,运动服饰的库存周期一般都在1-2年(参考历史上Nike存货周转天数)。

从时间上看,目前基本接近库存上升的尾声,基本上可以判断2023年会开始下降,但是具体是哪个季度现在还不好说,目前市场比较多观点是在今年的二、三季度,但目前还需要继续观察。

3.2 新一轮周期尚在初期

在库存压力凸显的现在,虽然对于未来复苏有个大致的方向判断,但是具体发生的节点还很难确认。

前文提到的,最近几个月社零数据,服装鞋帽并没有开始改善,还是风雨飘摇。渠道需要提前三个季度备货,故而此时并不敢冒进。

但是观察头部品牌公司元旦后的客流数据,又有了一些微妙的变化,有些许回暖,因此也有部分公司对2023年非常有信心。

于是此时市场上还存在比较大的分歧,所以判断,分歧的存在意味股价大概率还没有透支。未来如果发生边际向好,股价即会获得进一步的支持。

另外,复盘2022年我们也说到过,去年一二月份,国内疫情还不是很严重,当时国民还沉浸在冬奥会的氛围当中,所以一季度销售普遍有一个较高的基数。即使今年一季度复苏情况还不错,基于去年的基数也会给上市公司形成一定压力,真正看到财务数据的向好应该会在二季度以后。

订货热情不高,但如果三季度之后确实出现了明显复苏,还需要此时上市公司更为乐观一些,提前准备现货,配合渠道。但如果节奏把握错误,比如现货准备太多,并且三季度由于种种原因复苏未见效果,则会给公司带来更重的困难。

小结:不怕周期劫,赛道还有“雪”

基于这几点考虑,所有密切关注运动品牌的投资人目前大概率不会all in,而是会等待更确定的信号再来把握机会。年初消费综述《两年大逃杀结束,大消费 “卷土重来”》发布时,纺织服装指数点位刚刚越过机会区,还不算贵,目前是处于过去五年40%-50%百分位水平。

根据前文的数据分析,运动服饰赛道未来五年应该还会有12-15%的复合增速,估值上给与了龙头公司一定的保障,股价大概率会有一定的空间,这也是选择该细分行业的理由。

本文为转载内容,授权事宜请联系原著作权人。

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈