专注下沉,同程艺龙的“连盈”能持续多久?

来自萤火资讯

2021-11-24 09:48:21

同程艺龙想要保持“长盈”态势,恐怕仍需提升自己的核心竞争力。

11月22日,同程艺龙(0780.HK)发布第三季度财报。根据财报数据,2021年第三季度,同程艺龙实现营收19.39亿元,同比增长1.3%,经调整EBITDA(税息折旧及摊销前利润)为5.26亿元。经调整净利润为3.52亿元,经调整净利润率为18.1%。

这已经是同程艺龙自疫情以来连续7个季度盈利,考虑到国内在第三季度面临疫情反复,酒旅行业再次陷入区域性停摆,这份盈利更是来之不易。

全球抗压,在线旅游求生路

实际上,第三季度原本就应该是酒旅行业的旺季,对于国外酒旅市场而言,第三季度的表现已然有了“向暖”的迹象。

11月4日,国外在线旅游平台Booking发布第三季度财报,财报数据显示,其第三季度总收入为47亿美元,净利润为7.69亿美元,同比下降4%;总预定额为237亿美元,同比增长77%;住宿预定量为1.83亿个间夜,比去年同期增长44%。

同样呈现增长态势的还包括另一大在线旅游平台Expedia。11月5日,Expedia集团公布了今年第三季度财报,财报中显示其在第三季度总收入为29.6亿美元,同比增长97%,相当于2019年同期的83.2%;净利润为3.6亿美元,相当于疫前88.5%的水平;本季度总预定量为187.3亿美元,同比增长117%,接近2019年同期水平的70%。

迈点注意到,国外酒旅市场正逐步回归疫情前水平的主要原因在于新冠疫苗在全球范围内的全面接种,这为酒旅业的复苏带来了极大的振奋作用。

与之相比,国内酒旅行业在第三季度面临不小的压力,在疫情反复和接连水灾、台风的影响下,国内的跨省游一度停滞,上半年的复苏迹象被蒙上一层阴影。根据文化和旅游部11月公布的数据显示,2021年前三季度,国内旅游总人次为26.89亿,比上年同期增长39.1%,仅恢复到疫情前2019年同期的58.5%。此时,作为连接酒旅产业和消费者的桥梁,国内在线旅游企业在积极求生的同时,也承担着积极探索行业新路径的责任。

10月21日,携程、同程旅行、去哪儿、途牛、马蜂窝等OTA平台在在线旅游行业发展研讨会上表示,将赋能酒旅产业链转型升级,推动数字经济健康高质量发展。口号当然不如真实的数据直观,在同程发布的第三季度财报中,我们似乎找到了一种国内OTA平台在后疫情时代的新解法。

率先领跑,同程艺龙恢复至疫情前水平

从同程艺龙发布的第三季度财报核心数据中可以看出,尽管国内旅游市场仍处于漫长的恢复期,但同程艺龙已经率先恢复疫情前水平。

从整体来看,同程艺龙第三季度总营收为19.39亿元,与2020年同期相比增长1.3%,经调整EBITDA为5.26亿元,与2020年同期相比增加5.4%,经调整EBITDA利润率也由2020年同期的26.1%增长至27.1%,经调整净利润为3.35亿元,与2020年同期相比仅仅减少了5.6%。

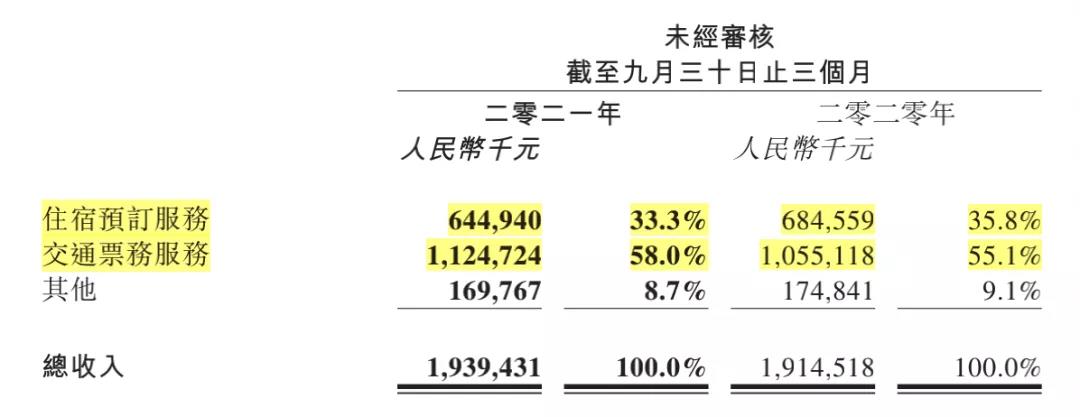

具体来说,同程艺龙的主要收入来自住宿预订业务以及交通票务业务,其中住宿预订业务收入为6.45亿元,占总收入的33.3%,同比减少5.8%,恢复至2019年同期的92.9%,而交通票务板块的收入则为11.25亿元,占总收入的58%,同比增长6.6%,恢复至2019年同期的98.7%。

图源:同程艺龙2021年Q3财报

除了两大主营业务的恢复,其财报核心数据中的用户数据也表现亮眼。根据财报数据,同程艺龙第三季度平均月活用户为2.77亿人,同比增长12.7%;平均月付费用户达到3360万人,同比增长12.8%。截至2021年9月30日,在过去的12个月里,同程艺龙付费用户增加29.6%至1.96亿人。

实际上,拥有强有力的营收业务和持续增长的用户流量,在竞争激烈的OTA战场上已经获得一定的先机。

架构重组,继续下沉

今年9月,同程旅行CEO马和平发布员工内部信称,将对公司组织架构进行重组,其中包括成立住宿及本地事业群、出行事业群和内容及度假平台事业群,从住宿业务到票务业务各个层面进行优化,深入挖掘用户需求。我们注意到,这是同程艺龙时隔一年再次进行较大型组织架构的调整,如果说上次的调整是帮助同程确定了目标,那么此次调整则是在实践下更加明确了未来的发展道路。

首先是下沉市场。

第三季度,同程艺龙继续坚持“下沉为王”的战略部署,将超6亿“小镇青年”作为主要目标进行流量挖掘。一方面,背靠微信为同程带来了极大的流量支持。截至2021年9月30日,其居住在中国非一线城市的注册用户约占总注册用户的86.8%,2021年第三季度,同程艺龙在微信平台上的新付费用户中,有超过62.7%来自中国三线及以下城市。其中,微信为同程提供了两个流量入口,且在今年三季度,微信小程序为同程艺龙贡献了约79.6%的平均月活跃用户。

另一方面则是对下沉市场票务市场的重构。今年Q3,同程艺龙交通票务板块的收入则为11.25亿元,占总收入的58%,其中汽车票销量增长近250%,正在成为同程艺龙新的增长点。业内人士认为这也是同程艺龙下沉市场战略的一部分,毕竟在下沉市场,相比较高铁飞机等出行方式,汽车才是最重要的出行方式之一。

其次是流量挖掘。

早在今年3-5月,同程艺龙就已经吃到了机票盲盒的“红利”。据不完全统计,4月3日,同程艺龙微信指数日环比日常均值提升约4500%,累计数千万人参加抢购,抖音相关话题播放量达7.6亿。随后,同程推出了“48小时”短途旅行IP,为年轻人提供高性价比、玩法多样的周边短途旅行体验,同时,同程艺龙也推出了面向大学生及职业院校学生推出的“校园卡”活动,为在校学生提供更加实惠的出行方案。另外,针对今年比较火的“剧本杀”,同程旅行也联合推理大师、滕王阁景区,共同推出《宴游飞阁》原创剧本杀,吸引了众多参与。

我们注意到,在大多数OTA热衷直播、短视频等营销的时候,同程艺龙俨然已经找到了“流量密码”,通过解读不同年龄层的需求,推出多种不同的出行方案,以挖掘潜在流量。

最后则是科技应用。

对于在线旅游平台而言,尽管用户和流量是竞争的重要砝码,但是伴随着产业升级和发展,科技所能提供的连接作用不容忽视。对同程艺龙来说,其一方面深化了主营业务的数字化合作,在酒店、票务、景区等层面增加数字化的多点布局,提高行业的线上渗透率。另一方面则是将科技应用到供应链、运营以及服务层面。比如联合山西省文化和旅游厅共同研发“山西全域通”智慧旅游平台,赋能区域旅游市场,又如通过收购PMS公司,进一步加强技术及服务能力,为低线城市酒店提供服务。

同程艺龙的“盈利神话“能持续多久?

据不完全统计,2019年我国OTA市场规模超万亿元,OTA渗透率约为28%。2020年以后由于疫情的爆发以及疫情常态化的持续,出行预定的在线化趋势得到加强,因此相比较酒旅行业来说,在线旅游业的压力相对较小,且有机会率先实现增长,预计疫情后行业复合增速将超过15%。

而伴随着疫情带来的压力,在线旅游行业马太效应加强,整个市场形成了较为稳定的“巨头当道”局面。据了解,目前携程系依然占据较大的市场份额,其酒店收入第一,美团则实现后入破局,市场占有率约为20%,酒店间夜量第一,而同程艺龙则依靠错位竞争,占有了超过10%的市场规模,其酒店ADR及变现率位列携程和美团之间。

不可否认的是,同程艺龙今年的表现亮眼,其或许将成为国内在线旅游企业率先恢复疫前水平并有望超出预期。

但是这是否意味着它接下来就可以“高枕无忧”?很难。

下沉市场正在成为酒店集团以及其他OTA平台攻坚的主要对象,目前同程艺龙的优势或许在于先行,但后续发力能否跟上尚未可知。而根据半年报数据,同程艺龙与携程、美团等差距并非天堑,在国内旅游市场逐渐向阳的背景下,同程艺龙依然有被超越的可能性。另外值得注意的是,下沉市场尽管广阔,但其盈利空间相比一二线城市依然有所缺失,这对于即将面对“全面下沉”市场的同程艺龙而言,并非好事。

而从渠道层面来看,尽管目前同程艺龙背靠腾讯“大树好乘凉”,微信生态也为其带来极大的流量支持。但是,一方面阿里、字节跳动等互联网巨头早已虎视眈眈,另一方面新兴流量渠道如小红书、抖音、B站正在全面兴起,对于微信等传统渠道来说,已有“围剿”之势。长此以往,同程艺龙或许也将承受等同的压力。如此来看,同程艺龙想要保持“长盈”态势,恐怕仍需提升自己的核心竞争力。

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈