大佬频繁流动,自动驾驶危险了?

来自萤火资讯

2022-04-12 13:58:18

让我们回到历史和商业逻辑中

自动驾驶同样具备颠覆汽车产业的力量,历史也很精彩,但发展路径和长期商业前景有待观察。

最近几个月,自动驾驶大佬们离职跳槽的流动信息,似乎又多了起来。

比如去年中和今年初,小鹏汽车的自动驾驶系统总监--肖志光、理想汽车CTO--王凯相继离开原单位,去向不明。

有人则选择跳槽。比如原小鹏汽车自动驾驶产品总监--黄鑫在去年中离职后,加入蔚来。

还有人选择创业。前两天,有几家媒体报道,蔚来汽车自动驾驶副总裁--章健勇,将于近期离职,参与一个芯片项目创业。

对于大佬们的变动,市场有不同的看法。

有人就认为,这是正常的人员流动;但也有人担心,自动驾驶的推进,可能会遇到困难。

自动驾驶该如何做观察?本文,我们从历史出发,试图为各位梳理下面几个问题:

1)自动驾驶是怎么诞生的?

2)为什么互联网公司、车厂们拼命发力自动驾驶?

3)自动驾驶将形成哪些商业模式?

4)自动驾驶当下将遇到哪些挑战?

一次尴尬的比赛

自动驾驶技术能起步,离不开美国国防部高级研究计划局(DARPA)的助推。

DARPA是个神奇的组织,在这里设立的项目都瞄准军事用途,不但要求技术最先进、有新功能,更重要的是五年内产品化。

这些项目随便拿出个,就能吓人一跳,比如今天连接所有人的英特网,就是这家机构搞出来的。

而自动驾驶,则来自这家机构组织的三场比赛。

911事件后,美军在阿富汗和伊拉克执勤时,士兵伤亡严重,不是遇到简易炸弹,就是遭到土炮袭击。为了应对大量伤亡,美国国会通过了一项法案:要在2015年,至少有1/3的军用车辆可以自动驾驶。

不过,DARPA自己的技术人员虽然努力研发,但进展甚微,造出的样车又笨又慢。于是,2004年在洛杉矶东北方的沙漠,DARPA举办了一场机器人汽车比赛。而这,也成为了如今各势力角逐的起点。

这场比赛任何人都能参加,规则也很简单:谁能在10小时内,使用无人驾驶的方式,到达240公里处的终点,谁能赢得100万美元的奖金。

比赛万众瞩目,多家媒体跟进,但最终收获的却是类似《DARPA,一个浪费钱的官僚机构》、《沙漠中的惨败》的负面报道。

原因很扎心,这一场比赛中,参赛的21支队伍全军覆没。成绩稍好的来自卡内基·梅隆大学冠军团队,也只跑了12公里。

2004年第一名:卡内基·梅隆大学的参赛车辆

虽然结果有些惨淡,但通过这次比赛,我们能借此了解无人驾驶的雏形。

比如,冠军团队的策略,就是粗制地图和细节地图一起用,配合雷达与摄像头收集的视频信息。

所谓粗制地图,就是由车上的GPS提供信号,让车辆在正负几十米范围的粗线条里沿着赛事方给的路线前进;

而细节地图,是比赛前几个月在大沙漠里收集到的特征地貌。赛前几个月,冠军团队会驾驶一辆SUV,在沙漠里尽可能多的道路上缓慢行驶。用一个类似于自拍杆的东西架好摄像头、伸出车窗,捕捉地面图像,岩石的样子、陷坑的样子、稀疏草坪的样子……典型特征都记录下来。这其实就是谷歌街景的雏形。

当赛事方给出比赛线路后,利用仅有的两个小时,用安装在车上的台式机计算会进行一通计算,得出一条最优路线,然后照此行驶。

而输出的路线,主要包含两个简单要素:一,往哪个方向走;二,行驶速度是多少。

直到今天,这还是自动驾驶要直面的两个问题。

小资本,撬动大智慧

可能是为了不让自己太尴尬,第一次比赛草草收场后,DARPA宣布,一年后继续举办第二次挑战,不仅如此,奖金翻倍,达到200万美元。

这一次DARPA算是扳回了面子,总共有5辆车完成了全程,第一名的成绩是6小时54分,第二名是7小时14分。

2005年第一名:斯坦福大学名为“Stanley”的车辆

需要注意的是,之所以这次有队伍取得成功,是因为新加入了一批从事人工智能和机器人研发的科学家。

这些人将研发的核心,从如何控制机械,转向了如何写代码。他们将导航的问题,完全视为软件问题和数学问题。

两次比赛,只花了300万美元,竟然动员出民间如此大的创造力,这是DARPA起初没想到的。

为了继续花小钱碰撞出更大的惊喜,DARPA宣布,两年后,将举办第三届比赛。

和前两次的区别是,这三次的比赛场地换到了城市,距离是100公里,目标是6小时内走完,并且不能违反当地的交规。

同时,这次比赛的保密程度更甚,只透露会在路上增加几个职业司机来干扰自动驾驶。

如果我们将第三届比赛,和前两次挑战赛做个对比会发现,这次的参与者不仅背景更丰富,而且资本也进来了。

比如,有人在研究地图数字化这个比赛分支任务时,组建了自己的创业公司,开发手机上的街景软件;有人看到高端激光雷达是关键设备,就想当卖铲子的,组建公司做代理,卖给其他创业团队。

同时,这批参与者开始频繁接触风投,而红杉资本、基准资本等也冲了进来,这使得不少项目的种子轮的价码,从500万美元直接跳升至1500万美元。

此外,谷歌另外一个创始人布林也和佩奇一起,拜访了他们相中的冠亚季军研发主力,同时在比赛前就全资收购了其中一只队伍,这支队伍后来成为了谷歌街景团队。

2007 年,卡内基梅隆大学与通用汽车和卡特彼勒合作夺得第一

4年前还是个远在天边的技术,4年后就变得有些眉目,不禁让人感叹,市场机制“自我生长,公平淘汰”的伟大。

不过,这场比赛游戏很短暂,就在大家以为第四次自动驾驶挑战赛就要来临时,美国国防部官员泼了盆冷水说,这就是最后一届了,今后都不会有了。

美国防部的判断很朴素,他们认为这项技术离实用还差得远,之前指定的2015年有1/3以上的军车采用无人驾驶的目标不太可能实现。根据他们当时的判断,真正的无人驾驶最快也要10年,或许二三十年才能实现。

其实,从现在来看,美国国防部的不仅判断准,而且老谋深算,原因有二:

首先,以当时的技术水平诞生的车辆,实用性很低。

因为车里要搭载传感器、雷达、电脑等太多设备,这些设备不但很脆弱,同时很占地方车,根本没法装军用物资。

其次,自动驾驶的星星之火已经点起来了。

在当时的军方看来,自动驾驶这个细分专业已经出现,同时大资本已经开始介入。剩下的完全可以交给市场,等技术成熟了,再杀回来征用可行的技术即可。而且,4年多的时间,军方点火的成本,总共耗费也就900多万美元,可谓相当划算,此时不撤更待何时?

但正如很多人没猜到DARPA的自动驾驶比赛只有三次,更多人没想到,这次比赛暂停,成为了自动驾驶的第一波高峰。

后续自动驾驶逐步冷却,并没有成为全球车企砸钱研发的领域。

两种技术路线

传统车企不砸钱,或许是因为他们过于传统。

经过100多年的发展,传统车企在技术上是极致的,在机构的臃肿度上也是极致的。

这意味着,如果一个工程师,有些志向,想在汽车企业搞什么创新,那可就困难了。光是把创新所用的零部件买齐,各种申请、审批、采购,没有2个月搞不定,创新的热情早早就消磨在臃肿的系统里了。

创新成本很高,因此自动驾驶很难出现在体量巨大的汽车企业之中。

但这也给谷歌、特斯拉以及国内造车新势力等等一批科技公司留下的机会。

今天我们看到的自动驾驶,可以分成两大路线:

一个是以谷歌自动驾驶为代表的高感知+高处理能力的方式;另一派是以特斯拉为代表的低感知+高处理能力的方式。

先来看谷歌的模式。

所谓谷歌模式的高感知,离不开先进的传感器。车上能用到的传感器,总共分四类--摄像机、超声波雷达、毫米波雷达、激光雷达。其中,激光雷达既是感知的关键,也是区分是否为谷歌模式的关键。

激光雷达虽然重要,但功能很简单,就是判断距离。它的原理是,激光雷达发出一束光,射到障碍物后会反射回来,然后接收到反射信号,中间的时间差乘以光速的一半就是到障碍物的距离。

如果用公式解释就是“速度×时间=距离”。

由于上述原理,激光雷达能做到150米半径内任何物体的轮廓都不会被错判。即便车开在碎石路上,前车如果崩起来碎石子,激光雷达也能精准捕捉其朝后车飞行的速度和位置。

不过,激光雷达好是好,但是特别贵。比如谷歌在2010年测试的那辆车,顶棚上就安装着激光雷达,像顶着一个蒸锅一样,非常难看,但那个东西售价8万美元,比那辆测试车普锐斯贵好几倍。

目前,这条赛道的上的企业,除了谷歌,还有百度的Apollo、优步、福特与通用汽车的人工智能驾驶部门。

总体来看,这类企业可以分为三类,一类是算法、数据立本的互联网企业,一类是共享出行企业,最后一类是传统车企。

需要注意的是,互联网企业,看上去和造车很远。但实际上,车辆的自动驾驶,其实就是在要求程序员写代码,写长长的优质的代码。

一套成熟的自动驾驶系统,代码大约在几千万行到几亿行的规模,和电脑上 Windows 10 操作系统的规模相当。而这些调整、同步、优化的编程任务是传统车企无法胜任的。

说完了谷歌模式,我们再看看特斯拉模式。

之所以特斯拉站在另一条赛道,核心原因是,它拒绝用激光雷达。

特斯拉CEO马斯克觉得,用摄像头做主要的感知,配合毫米波雷达就够了。他的理由简单粗暴:人和动物都是这么做判断的。

不过,这个理由需要一定的前提,即人和动物是有脑子的,大脑的视觉加工水平极高。只要不同激光雷达,那么“感知”这个任务,就不可能100%完成,很多意外情况则难以避免。

特斯拉就出过类似事故,比如把白蓝配色的厢式货车误认作蓝天白云,或者道路上方的指路牌,然后就直接保持原来的速度撞了过去。

而这背后的根本原因,是感知不灵。毫米波雷达没有那么精确,距离判断会失误,而摄像头在逆光下看到的东西,失真也比较严重。

不过,这一点也有方法弥补。方法和刚刚的逻辑类似,就是通过高水准的图像识别技术,哪怕逆光,哪怕和其他物体很像,也能认出这是厢式货车,然后执行刹车。但这就考验特斯拉程序员的水平了。

为什么马斯克这么较劲,不安激光雷达?主要是节约成本,毕竟在产业爆发期,低价抢占市场是第一位。另外,也有观点认为,马斯克只是暂时性,一旦激光雷达成本下降,会快速倒戈。

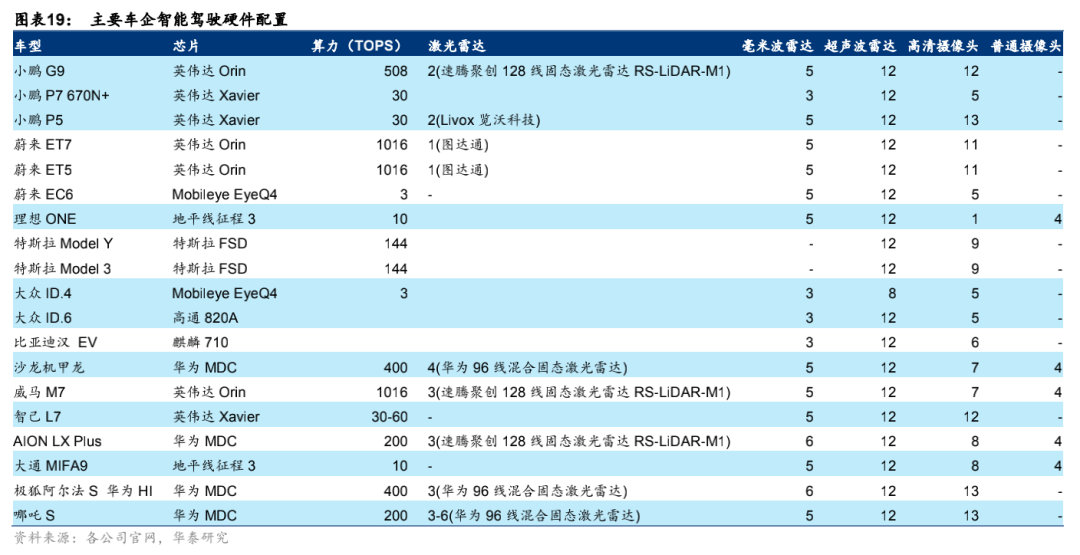

而对于国内“蔚小理”等造车新势力来讲,不同车企及相关车型都使用了不同的技术。比如蔚来和小鹏在部分车型配置了激光雷达,而一些车型则没有配置。

那么,技术路线确立了,真正的自动驾驶是不是就快来了?恐怕要再等等。

自动驾驶的机遇和挑战

在今年3月底召开的中国电动汽车百人会论坛上,全国政协经济委员会副主任苗圩谈到,安全是智能网联汽车发展的前提。

在苗圩看来,当下的智能网联车,依然有不少安全隐患,具体来看有三点。

第一是机器设备的不安全。

比如地图的精度、定位的精度不高,再比如光线过强和过暗时,摄像头等设备探测不到。

第二是算法的缺陷。

发达的人工智能需要投喂海量的数据。有人测算,必须要开到177亿公里,才能做到行云流水。比如特斯拉就发动全世界100多万用户,每天在世界各地搜集各种路况,训练系统。

最后是人为因素。

目前,国内将自动驾驶分为6个等级,其中L0级为应急辅助,L5则为完全自动驾驶。

其中实现L4、L5最难,这是因为处于自动驾驶状态的汽车会判定,只要手接触方向盘,就将认为接管。而现实却是,有时是真接管,有时只是人不自主地将手搭在方向盘。这时,如果前方突然窜出人或车,则会发生碰撞。

因此,目前的所谓自动驾驶,只能称为辅助驾驶。

那么,既然自动驾驶短期实现起来仍有困难,为什么近几年各互联网公司、造车新势力还要躬身入局呢?

背后的原因是,空间巨大。

谷歌无人驾驶汽车项目的顾问--劳伦斯·伯恩斯在其《自动时代》中曾做过一个测算:

如果无人驾驶技术成熟了,通过无人驾驶进行共享的车辆,因为没有司机,可以做得更小,提高出行效率。尤其是,利用电动车技术,在不影响出行体验和效率的情况下,可以将每英里的成本降到0.2美元,而现在私人车辆的每英里成本是1.5美元,下降了86%!

这意味着,无人驾驶真正普及后,大概率将会削减汽车市场规模。对于整车厂而言,如果没有自动驾驶能力,未来很有可能掉队,最终沦为自动驾驶出行服务商的车辆提供者,处处受制于人。

但即便如此,汽车出行服务依然是个巨大的市场。

以美国为例,如果按美国人平均工资4.3万美元一年、城市平均车速40公里每小时算,拥有一辆车并且长期驾驶它的总成本是每公里1美元。又因为美国人全年总行驶里程大约是4.8万亿公里,所以美国全国司机驾驶的总成本每年就是4.8万亿美元,和每年联邦政府的预算相当。这是一笔惊人的数字。

在这样的背景下,能提供无人驾驶出行服务的企业,还是能在这千亿美元的市场规模中分一杯羹,这是对不少创业者依然具有不小的诱惑。

如果自动驾驶无法彻底落地

当然,即便L4、L5级别的自动驾驶无法实现,对于车企而言,参与自动驾驶,也是件有意义的事。因为自动驾驶将改变车企的商业模式,而商业模式的改变,将影响企业在资本市场的估值。

今年3月26日,在中国电动汽车百人会理事长陈清泰在百人会论坛上提出,汽车厂家的商业模式正在由“制造”转变为“制造+服务”,而服务的收益占比会逐步增长。

我们都知道,传统汽车的收入,主要是购车费用,近似一锤子买卖。而随着汽车智能化普及,车厂和车主的联系,开始变得紧密--如果车主想升级、解锁新功能,可以直接通过OTA(Over The Air在线升级)付费升级,这意味着车企的盈利将变得可持续。

陈清泰也在会上指出,智能汽车时代,厂商和用户的关系是全生命周期的合作关系,即“用户不断提供数据、厂商不断扩展服务”。

事实上最早探索出这种卖软件收费模式的是特斯拉。2019年4月,特斯拉在Autopilot(自动辅助驾驶功能)的基础上推出FSD(Full Self-Driving,完全自动驾驶功能)。

不过,特斯拉的FSD还名不副实,并没有实现完全自动驾驶。特斯拉中国官网的显示,目前特斯拉、提供两种系统选装方案,其中,Autopilot价格为3.2万元,FSD价格为6.4万元。

国内新势力方面,小鹏、蔚来汽车也均提供了类似智能驾驶服务,同时蔚来为了差异化还提供了服务无忧、能量无忧以及灵活换电等付费服务。

但要注意的是,对于自动驾驶真的能提供带来利润?目前市场其实有分歧。

乐观者认为,软件收入粘性强、毛利率高、边际成本低,随着智能汽车保有量进一步增加,未来服务盈利或将超越卖车利润。

偏悲观者,如中金证券则认为,如果头部企业在部分特殊场景(比如高速、园区、码头等)都能实现差不多的高级别自动驾驶能力,但在受制于法规开放程度城区,都无法实现高级别自动驾驶,那么会形成这样一种尴尬局面:

各家车厂的自动驾驶底层能力看起来有差异,但实际落地时差异并不明显,各家为了争取客户,很可能会陷入囚徒困境,纷纷放弃收费。

也就是说,靠自动驾驶收费,很可能只是中期现象。

长期来看,中金认为,对于车企而言,更应该学习苹果,收“渠道费”。

我们都知道,苹果手机自带的地图、音乐软件等功能并不收费,但苹果会向app开发者收取抽成(或者叫渠道费、苹果税)。

之所以苹果选择这么做,不是因为苹果发善心,而是所有手机品牌都能提供相似的软件服务,因此占据更多用户,完成收税大业,才是根本策略。

这意味着,未来很有可能有车企成为“汽车界的苹果”。而从卖车的制造型公司,到卖自动驾驶的服务性公司,再到卖渠道成为平台型公司,也将改变电动车企的估值。

所以,自动驾驶的命运会如何?总体看,由于现实的约束,它的推进,或许并不平坦,商业模式也可能出现从收费到不收费的变化。

但从商业的逻辑的来看,我们有理由相信,自动驾驶的发展大趋势不会改变。因为自动驾驶的终极诉求,是利用人工智能提升出行效率,降低出行者的出行成本。而提升效率始终是商业发展的根本。

正如投资人朱啸虎曾说--任何一个商业模式,它必须是提高效率的,提高效率的商业模式,才真正符合商业逻辑。

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈