沃隆食品曾在国内率先推出了“每日坚果”,生产和销售小包装混合坚果产品,成为该品类最具代表性和知名的产品。靠每日坚果打出名气的沃隆食品递交了IPO上会稿,或将近期接受发审委审核。

由于较低的产品壁垒,高光之后的沃隆食品不容易做到长期差异化,这使其不仅没有全面赶超三只松鼠、良品铺子,反而最先显露颓势。2019-2022年6月,公司营业收入分别为11.65亿、8.89亿、11.08亿和4.36亿,停滞不前且有下滑趋势。

01 品类单一制约营销转型

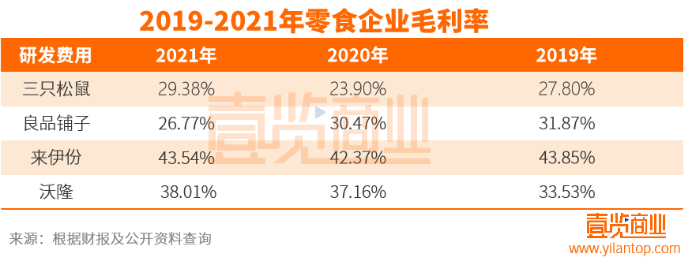

根据前瞻产业研究院的调研,我国混合坚果行业2015-2021年市场规模整体保持较快增长的态势;2020年我国混合坚果行业市场规模约为99亿元,同比增长21%;2021年市场规模约115亿元同比增长16%。在此背景下,2021年销售额较2019年下降4.8%,沃隆食品与行业趋势相悖。

笔者认为,产生此结果的根本原因在于公司管理层未能抓住“每日坚果”系列伴随而来的品牌扩张机遇,导致目前产品品类过于单一,销售业绩完全依赖该爆款。而诸如三只松鼠、良品铺子等龙头企业快速跟进“每日坚果”概念,并举一反三的采取差异化定位策略,迅速推出了顺应市场需求的新产品,如满足特定人群增肌、减脂需要的蛋白坚果棒、代餐坚果、益生菌坚果等。

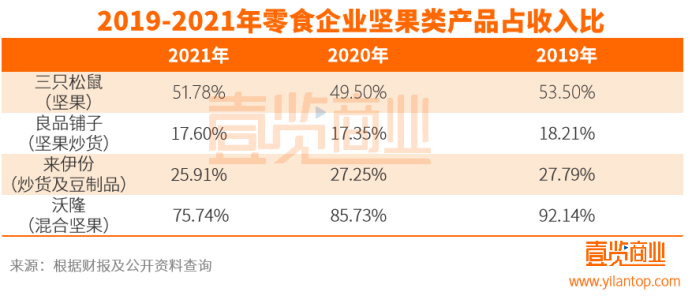

2019-2021年,每日坚果系列产品收入占发行人总营收比例均在75%以上;2022年1-6月每日坚果系列半年销售额2.98亿仅为2021年该产品全年销售额的35%,丧失市场优势。

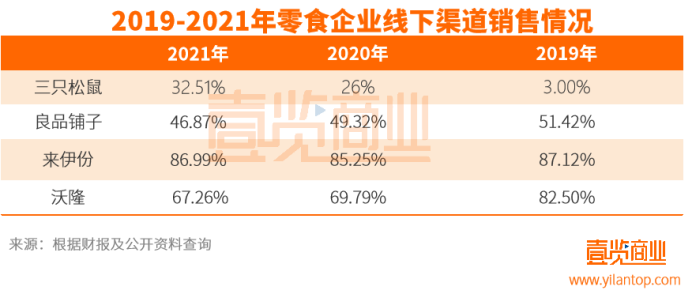

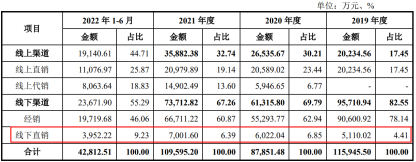

除此之外,发行人营销体系建设同样存在缺陷。目前,坚果零食企业已不再局限于单一零售渠道,呈现线上线下协同一体化的趋势。线上凭借销售渠道的高效管理,更具竞争力的价格逐渐受到各企业的重视。但线下依靠可直观地向消费者展现公司及产品形象,拉近与消费者的距离等而占据主导。产品线丰富的头部休闲食品企业纷纷加大线下直营店布局,良品铺子、来伊份等店面几乎随处可见,为公司业绩的突破做出贡献。

发行人也建立了“以经销为主、直销为辅,覆盖线上、线下”的销售体系。经销与直销相结合的方式,既能保持来自经销商稳定的业务订单,又能通过对接零售商超等终端渠道,快速响应客户需求。

通过上图可见,公司线下销售主要依靠经销商,但其销售额却逐年下滑。经销模式下,由于公司产品出货价高,与市场零售价相对接近,在销售渠道中预留的利润空间小,导致发行人经销商层级单一,只发展一级经销商,未能搭建多级经销结构;线下直销模式销售额虽有增长但十分缓慢,产品品类不丰富是制约沃隆食品线下扩展直营店的重要障碍。

从销售地域分析,2022年1-6月发行人线上销售额占比44.71%,线下华东区域占比23.93%,二者占销售总额比例已超65%,可见其线下销售扩展未能有效铺开。当然,事物发展皆有两面性,线下销售渠道同样是沃隆食品未来业绩增长的重要突破点。

02 存货周转缓慢,滞销信号明显

2019-2021年,沃隆食品存货周转率分别为7.65次、3.77次和3.6次,存货周转速度明显放缓。发行人解释称“2021年春节处于2月份,相较2020年春节明显偏晚,公司在2020年末为2021年春节备货的产品尚处于密集生产和发货期间,因此原材料、库存商品、发出商品等在 2020 年末的账面余额相较 2019 年末均较多,进而拉低了存货周转率指标。2021年与2020年情况类似,造成周转率较低。”

然而,笔者将发行人数据与行业平均水平对比后发现,相同期间整个行业存货周转速度均有较大幅度提升,仅沃隆食品与行业相悖。春节备货是每家休闲食品企业都会经历的经营阶段,单只有发行人指标下滑,原因不言而喻。存货周转率的下降大多由于营业收入未能跟上存货的增长速度,可见发行人产品滞销信号已十分明显。

还有一处细节可印证沃隆食品的滞销困局。2022年1-6月,公司经营活动产生的现金流量净额略低于净利润,发行人解释称主要系公司期内未大量采购存货而主要在消耗期初存货,导致期内经营性应付项目和存货都有显著减少,因公司预收客户货款的减少量超过了消耗期初存货的量所致。我们关注重点不在现金流量净额低于净利润,而在于2022年1-6月未大量采购存货主要消耗期初存货。在存货大幅减少的情况下,发行人存货周转率不仅没有得到提升反而继续断崖式下滑,可以推导出2022年上半年其滞销状况更加严重。

商品滞销会使存货余额滚雪球般增大,若未能及时实现销售或者结算,很可能发生减值,从而对发行人的经营业绩产生较大不利影响。

03 边买理财边融资,融资变圈钱

招股书显示,沃隆食品此次上市募集资金7亿元,计划3.1亿元用于生产智能化改造及智能仓储物流中心建设,2.1亿元用于品牌形象及全渠道销售网络建设项目,另1.8亿元补充流动资金。

对于发行人上线生产智能化改造项目的必要性,笔者产生了质疑。发行人表示其产能已接近上限,需通过生产智能化改造提高公司产能规模。但如前文所述,发行人2022年上半年存货周转率已从7.65将至1.93,销售额也出现下滑,在售价未出现明显变动的前提下,公司生产明显没有达到供不应求的局面,市场占有率反而逐渐萎缩。产品方面也无新晋爆款,不存在产量快速增长的可能性。此时大规模扩产,一旦后续订单无法跟上,大额的资产折旧将另其财务数据雪上加霜。

全渠道销售网络及品牌形象建设的确是发行人未来工作重点。但2.1亿的资金缺口当真需要大费周章的上市融资么?

如上表所示,笔者摘录了发行人报告期各期末现金资产,除2020年外,各期末现金资产都接近2亿元。假设货币资金全部用于日常经营周转,每年公司几乎都有超过1.3亿元的闲置资金用来购买理财产品。众所周知,线下营销网点的铺设是分批次长期投入,并非一次性需将2.1亿资金全部投入。

此外发行人2022年6月30日资产负债率仅为15.06%,远低于行业平均水平的44.76%,即便确需融资,银行必然也会闻风而来,毕竟这样一家现金奶牛、低负债率企业完全符合它们的风控要求。

综上所述,发行人上市募集资金并无必要性,也并非真正的融资需要,更多是大股东们财富爆发式增长后变现的手段。

04 用工违规,或影响上市进度

根据《劳务派遣暂行规定》的要求,企业使用的被派遣劳动者数量不得超过其用工总量的10%。2019-2020年,沃隆食品劳务派遣员工总数分别为348人和571人,劳务派遣人数占实际用工人数的比例分别高达26.19%和44.30%,即发行人存在报告期内劳务派遣人数占公司总用工人数超过10%的情形。为规避相关风险,发行人自2021年开始采取劳务外包模式,将工艺较为简单,技术含量较低,非核心环节工序的劳务外包给劳务公司。即便如此,发行人依然存在被劳动行政部门责令限期改正的风险,可能对影响上市进度。

此外,发行人同样存在未给部分员工缴纳社保和公积金的现象。

2019年,发行人在册员工人数近千人,却有超过65%的员工未能缴纳社保及公积金。即使到2022年6月,该比例依然有将近20%。根据笔者经验,各公司均会有部分返聘人员无需为其缴纳社保,但人数较少。沃隆食品这般情况更多出现在个人作坊式工厂当中,发行人在问询函回复中若无法给出合理的补缴方案,IPO进程中用工规范性问题的严重性可能还会升级。

05 结语

未来休闲食品行业的竞争将更加多元化,从单纯的价格竞争转向产品差异化、品牌与生产质量竞争,并呈现更加良性的发展特点。发行人品类、产品过于单一,从整体竞争的角度,公司已经掉队。倘若“每日坚果”系列产品遭到创新颠覆,公司整体的可持续经营能力都会收到破坏。即使本次IPO成功,资本市场会否买账依然是未知数。

本文为转载内容,授权事宜请联系原著作权人