三顿半和瑞幸的相遇

来自萤火资讯

2023-02-14 09:15:25

三顿半(们)对线下市场的野心一直都在,一如瑞幸(们)对线上渠道的觊觎。在饮品报新媒体看来,“互联网咖啡”并不是三顿半(们)的定位,而是当时的一个选择。三顿半创始人吴峻对咖啡的探索始于“开一家咖啡馆”,且有着7年的咖啡店经营经验。

高速发展之下,咖啡行业线上与线下的格局正在“肉眼可见”地发生变化。

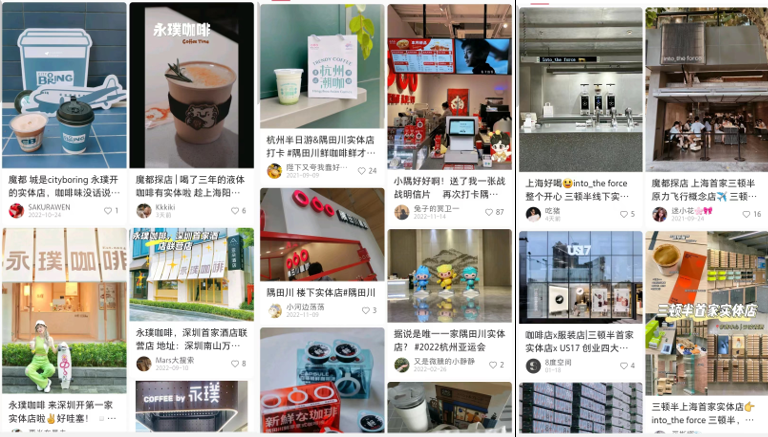

变化不仅来源于瑞幸、星巴克等连锁品牌发力线上,还来源于隅田川、三顿半、永璞等一众“互联网”咖啡品牌开始加速布局线下渠道。

隅田川在2022年明显发力大型商超、便利店,甚至是酒店等传统线下渠道;永璞咖啡的全国首家线下门店于2022年7月在上海开业;三顿半的线下首店在2021年9月在上海开始试营业。这些着力于天猫、京东等电商平台的“互联网”咖啡品牌,排队挺进线下全渠道。

曾经,线下渠道的成本之重、运营环节之复杂促使这些品牌以线上为主要甚至是唯一的运营场景;如今,线下厮杀一片,传统渠道笨重依然,门店运营挑战仍在,它们又为何选择突围线下?是线上不香了?

01 渠道向线下延伸,是突围,不是转场

三顿半(们)对线下市场的野心一直都在,一如瑞幸(们)对线上渠道的觊觎。

在饮品报新媒体看来,“互联网咖啡”并不是三顿半(们)的定位,而是当时的一个选择。三顿半创始人吴峻对咖啡的探索始于“开一家咖啡馆”,且有着7年的咖啡店经营经验。

7年后的2015年,三顿半品牌才正式成立,并以冷萃滤泡咖啡为敲门砖进入电商平台,打入市场。三顿半的“成名”则始于2018年,其从淘宝店转为天猫店,让其在第二个月就实现了过千万的单店销售额。这一次机遇,让三顿半充分尝到了线上红利,也让三顿半真正开始聚焦于天猫深耕电商渠道。

其后,凭借“小罐”的高辨识度和冻干咖啡粉的爆品,短短两年时间,三顿半从名不转经传的电商小店成长为估值45亿的头部品牌,业绩冲到天猫咖啡类目和冲调大类目首位。随后,三顿半的电商业绩频频交出漂亮的成绩单,2022年双11以一天卖出4000万的业绩3年蝉联天猫双11品类销量榜榜首。

很多人不知道,在线上业务如火如荼开展的同时,三顿半依然在探索线下经营的诸多可能性。2019年,三顿半在长沙开出demo店,主营咖啡和面包;2020年双11,三顿半和茶颜悦色合作,借联名套盒将产品送进线下联名店铺……在正式开店之前,三顿半通过不同的玩法试探线下渠道。

我们梳理三顿半的发展经历,吴峻做咖啡,不是单纯要做咖啡馆,也不是一定要打造互联网咖啡品牌,而是在探索咖啡这个品类,咖啡品类在各个时期表现出的痛点和机会决定了吴峻的选择。

针对速溶咖啡“不健康”、“不好喝”的痛点,三顿半团队开发出了冷萃滤泡咖啡、冻干咖啡粉;踩着新消费的风口,三顿半打造 “高级感”的包装,将产品推向“年轻化”的电商渠道。这是当时的选择。

如今,咖啡的渠道环境、消费特征发生了巨大的变化。一是线上红利不在,流量的成本越来越高,很多新消费品牌因此陷入增收不增利的困境;二是国人的咖啡消费意识逐步增强,线下消费的大环境正在养成,各大品牌在线下的厮杀恰恰证明了线下消费市场的火爆。三顿半将渠道向线下倾斜,是洞察当下,放眼未来的又一个选择。

三顿半是“互联网咖啡”的缩影。面对针对线下的布局,与其说是三顿半(们)突围线上流量瓶颈,“转场”线下的举措,不如说是品牌迎合品类发展趋势,延伸营收场景的布局。换言之,三顿半、隅田川、永璞在线上依旧风光,但这并不影响它们在线下寻找新的增量。

02 产品向现制靠拢,爆于新咖饮,深耕新咖饮

正如上述所言,三顿半、隅田川、永璞的高速成长,互联网红利功不可没。但同时,在爆品价值面前,互联网红利不足挂齿。和雀巢、麦斯威尔等资深咖啡品牌同台竞技,真正让这些新消费咖啡品牌脱颖而出的,是它们的产品。

三顿半的小罐冻干咖啡粉、隅田川的小红条、永璞的冷萃咖啡液,它们一起重塑了人们对速溶咖啡的认知。这一点,不仅体现在它们对速溶咖啡“审美”的拉升,更体现在它们对产品口味的追求。

通过技术的引进和升级,这些品牌在速溶咖啡的“锁鲜度”和“便捷度”苦下功夫,在口感上追求无限接近现磨品质,打造速溶咖啡的新鲜体验;在冲泡上实现冷泡3秒速溶,追求极致便捷,这些,才是咖啡新消费品牌共谱传奇故事的根本。

三顿半、隅田川电商店的评论页面,有很多消费者在纠结于细微的烘焙香味差别,在品鉴咖啡酸度是否均衡……对比传统速溶咖啡“会不会太甜”、“好不好喝”的评论,你会发现,三顿半、隅田川、永璞(们)为速溶咖啡吸引来了一批真正爱咖啡、懂咖啡的用户。这批消费者,大多享受零售咖啡的便捷,也热爱实体咖啡店的质感。

那么,对于新消费咖啡品牌而言,能否利用动辄百万的线上用户体量,加持线下渠道?又能否通过线下场景为线上用户增长赋能?这些问题的答案,不只三顿半等互联网品牌在寻找,瑞幸等连锁品牌也在寻找。

03 三顿半和瑞幸(们),集体做“加法”

互联网品牌“向下”,连锁品牌“向上”;三顿半(们)在持续向线下渗透,瑞幸(们)则不断加码数字化运营。纵观这些动作,事实上都是在做“加法”,是咖啡品牌们基于产品核心和主力渠道,为竞争力提升和营收场景延伸加码。

包括三顿半、瑞幸等品牌在内,不少品牌正积极打造实体门店、电商、传统零售共生的复合业态。为什么众多咖啡品牌急切想要实现全渠道运营?从咖啡大盘来看,一直处在高增长态势中的行业环境,决定了品牌不进则退。

艾媒咨询数据显示,2021年,中国咖啡行业市场规模达到3817亿元,预计2022年达到4856亿元。预计咖啡行业市场规模将保持27.2%的增长率不断上升,2025年中国市场规模将达到10000亿元。艾媒咨询预测,中国咖啡市场正在进入高速发展的阶段,新品牌崛起的速度更快。

在这种背景下,品牌唯有保持同步或是高于行业的增长,方能立于不败之地。线上线下的共生共荣,正是各大咖啡品牌寻求增长的重要举措。

大方向已经定下,接下来,咖啡品牌们要重塑的不只有咖啡业态,还有利润模型、人才结构、产品架构……向前冲的路上,风雨依旧,但可以预见的彩虹是勇往直前的力量。

04 饮Sir说

三顿半和瑞幸终于线上和线下同时相遇,但就目前看来各自的主场优势仍在。

零售爆品依然决定着三顿半、隅田川、永璞的核心竞争力,引领着线上咖啡零售的新潮;瑞幸的发展重心依然在连锁拓张,研发焦点也依然在现制咖饮。 而三顿半也好,瑞幸也罢,无论是“向下”还是“向上”,从尝试到发展成主力业务,还需要继续打磨。

本文为转载内容,授权事宜请联系原著作权人。

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈