什么是增值税免税?增值税免税详解

来自萤火资讯

2021-09-08 11:57:42

增值税免税,是指某项应税行为,因为国家政策扶持,销售环节不征收增值税,但进项不允许抵扣,不退还。

什么是增值税免税?

增值税免税,是指某项应税行为,因为国家政策扶持,销售环节不征收增值税,但进项不允许抵扣,不退还。

这个相对于零税率就没那么优惠了。

比如2020年疫情期间,为减轻疫灾对纳税人带来的损失,财政部联合国家税务总局出台临时性税收政策《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号),对“纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税”。

免税如何开票、纳税申报,需要注意什么问题?无忧鸟财税举个案例你就明白了。

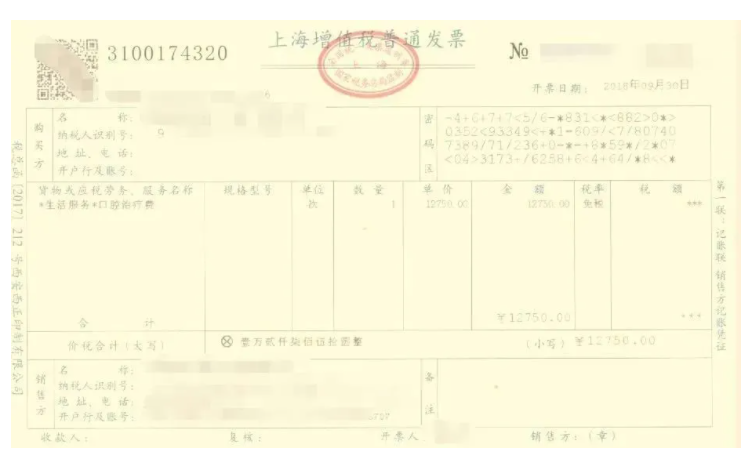

举个例子:比如从事医疗服务的企业,为一般纳税人,主营业务是口腔治疗,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》财税36号附件3第一条第(七)款规定,主营业务享受免征增值税优惠政策。

并于2017年3月办理了优惠备案。

最新纳税服务规范3.0关于税收优惠事项清单也明确了一批免征增值税无需单独报送资料,直接申报填写即可享受减免。

发票开具过程中,以金税盘为例,在商品编码添加时,“享受优惠政策”栏选择“是”,“优惠政策类型”栏选择“免税”,“税率栏“自动跳转为“免税”,示例如下:

实际开出的发票,示例如下(注意“税率”栏不是“0%”):

会计处理如下:

借:银行存款/库存现金/其他货币资金(支付宝/微信/其他)

贷:主营业务收入

注意,免税行为是不需要计算销项税的。

当然,也有说法是需要先进行价税分离,计提销项税,后通过减免税额抵消。

分录如下:

借:银行存款

贷:主营业务收入

贷:应交税费-应交增值税(销项税额)

同时:

借:应交税费-应交增值税(减免税额)

贷:营业外收入

主要偏向于前者,也就是无需价税分离再计入营业外收入。

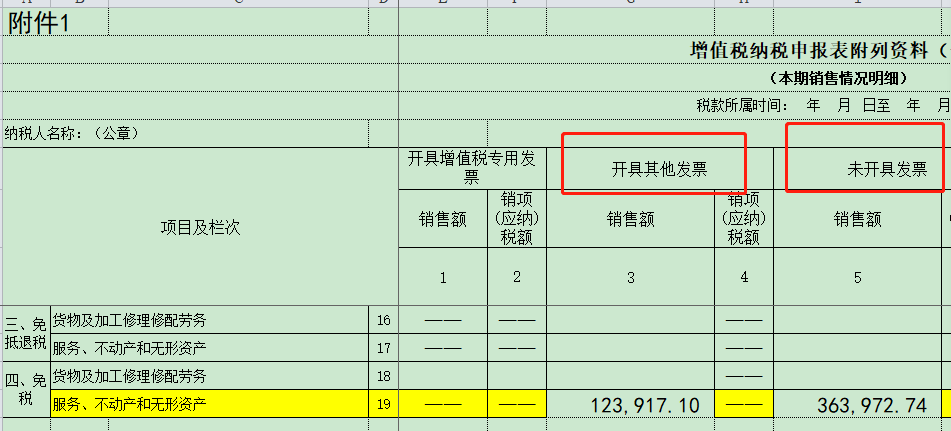

纳税申报,公司当月营业收入487889.84元「开具增值税普通发票123917.10元,未开票收入363972.74元」具体申报如下:

第一步,B06附表1首先填列第19栏,免税不能抵扣,不用填写B07附表2,如果取得了专票且认证了,需同时填写B07的抵扣和转出栏次。

开具的增值税普通发票填写在开具其他发票栏,没有开具发票主要是个人消费者没有索取发票的,这里也需要申报,哪怕是免税也需要如实填写,填写在未开具发票栏次。

第二步,其次填写B44增值税减免税申报表,在序号2下双击添加增值税优惠政策,与备案信息一致,接着在免征增值税项目销售额中填写487889.84元,如下图。

第三步,最后返回主表B05,在B06和B44中填写的数字会自动带入B05,核对数据是否准确。

第三步,最后返回主表B05,在B06和B44中填写的数字会自动带入B05,核对数据是否准确。

确认无误后,点击报送,增值税纳税申报就完成了。如果你公司全部都是免税业务,那说实话,申报很简单的。

增值税免税规定是国家给予纳税人的一项税收优惠,对于优惠内容税法有着明确的规定。然而,实务中由于一些纳税人对该项税收优惠政策理解不全面导致做出错误的税务处理,从而引发涉税风险。

主要风险就是核算不清,导致免税业务核算混乱,其次对于免税业务对应的进项进项税未及时转出或者转出不准确。

《中华人民共和国增值税暂行条例》第十条和《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第二十七条均规定:用于免征增值税项目的进项税额不得从销项税额中抵扣。

《增值税暂行条例实施细则》第二十六条和《营业税改征增值税试点实施办法》第二十九条的规定:对于无法划分的不得抵扣的进项税额,按照免征增值税销售额占全部销售额的比例计算转出。

不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈