速冻食品会成为消费者的“新”选择吗?

来自萤火资讯

2022-01-05 10:44:46

中国速冻食品行业,或将迎来一个“爆发十年”。

中国速冻食品行业,或将迎来一个“爆发十年”。

实际上,自疫情出现以来,速冻食品就频频登上行业热搜榜。

先是疫情期间,各大速冻食品品类纷纷获得300%+,乃至6000%+的同比增长[1];随后,钟薛高旗下品牌「理象国」用6元/颗的鸡丝松茸速冻水饺,刷新了人们对“高端”的认知;今年以来,以烹烹袋、烧范儿、叮叮袋为代表的新一代速冻品牌也逐渐走入大众视野…

新一代速冻食品,图片来源:烹烹袋、理象国

在笔者印象中,从儿时起,各类速冻饺子、馒头、汤圆就是餐桌上的常客,也诞生了三全、思念、湾仔码头、安井食品等一批“国民级品牌”,行业格局已经多年未有过大的变动。

而进一步调研后,我们发现了这个行业的更多有趣数据:

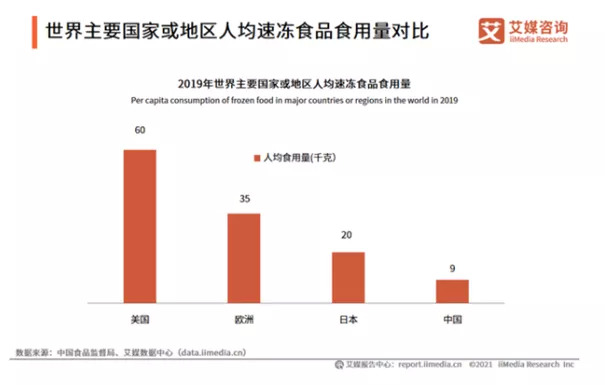

中国年人均速冻食品食用量仅为9千克,这个数字,日本是20千克、欧洲是35千克、美国是60千克[2]

在日美市场中,速冻食品的几乎每一个环节都诞生了百亿级品牌。例如提供终端产品的雀巢、康尼格拉、味之素;主打分销服务的US FOODS等,速冻业务均为人民币百亿级别[3]。

中国速冻食品市场始终未能诞生百亿级品牌。根据《2021中国食品饮料百强榜》的统计,速冻食品领域的几大头部品牌三全、安井、思念,食品相关营收均在70亿左右;冷链物流行业排名第一的顺丰,2020年冷运业务营收64.97亿。[4]

世界主要国家/地区人均速冻食品食用量对比,图片来源:艾媒咨询

是什么造成了这些差异?带着好奇,我们调研了速冻食品行业,并采访到了初创速冻食品品牌「烹烹袋」的合伙人Sarah。她在零售领域有超过10年的从业经验,其运营的烹烹袋品牌以“微波加热、袋内即食”的袋装速食产品切入市场,如今烹烹袋已推出26个SKU,客单价约为100元,并实现品牌销售环比100%的增速。

烹烹袋食品可在微波加热后在袋子中直接食用,图片来源:烹烹袋

这一轮交流与调研,让我们对中国速冻食品行业的未来有着非常乐观的判断。下一个十年中,中国速冻食品行业很可能大幅缩小与日美市场的差距,并踏中新一轮的渠道红利,诞生一批百亿级的品牌。

01 “晚出发”的中国速冻食品,背负着哪些“行业痛点”?

想了解中国速冻食品市场,就必须先解决前文提出的这个问题:为何中国速冻食品行业在人均食用量、品牌规模等方面均落后于日美市场?

“起步晚”,看上去是一大原因。

以美国为例,美国冷冻食品市场起步于上世纪30年代。早在二战期间,由于军需物资紧张,美国政府鼓励人民“大量购买冷冻食品,将宝贵的罐头留给前线将士”,就让冷冻食品迎来了其第一波高速增长[5]。(注:“冷冻食品”与“速冻食品”概念不同,这里不做辨析)

数据显示,发展到今天的美国冷冻食品行业,2022年市场规模预计预计将达3090.8亿美元(约合人民币19686亿元)。早已成为万亿级别的超大市场[6]。

相比之下,起步于上世纪70-80年代的中国速冻食品行业,已经晚了近半个世纪。然而,差距真的仅仅来自起步时间吗?

并不是,过往的中国速冻食品行业,至少还存在这三大行业痛点。

1、冷链基础不完善,行业集中度低

最核心的原因,自然是速冻食品乃至整个低温食品行业的基础设施:冷链。

速冻食品的生产、运输、转运、储藏等环节都极度依赖冷链。任何一个环节出问题都可能造成“断链”,前功尽弃。你或许会有印象,小时候有时会在夏天买到奇形怪状的雪糕,这就很可能是这批产品在运输过程中出现了“断链”,雪糕化冻后又被重新冻结。直到今天,在网购冰淇淋时也时常出现“断链”情况。

部分读者或许还会记得,小时候卖货的老伯伯推着自行车,后座绑着由厚厚的棉被制成的保温箱,挨家挨户售卖冰糕或者牛奶的场景,这都是冷链物流不发达时代留下的历史记忆。

回顾历史,中国冷链行业直到20世纪末都一直处于萌芽阶段,直到2001年中国物流采购联合会的成立和同年中国加入WTO的刺激,才使得冷链物流行业进入高速发展期[7]。

基础设施的不完善直接导致了较低的行业集中度,毕竟在冷链物流尚未完善之前,速冻食品的跨区域运输意味着高成本和高损耗率。据Sarah介绍,几乎每一个需要低温运输的食品品类,都会出现大量地方性品牌在小市场中占据主导地位的局面,例如低温乳制品、冰淇淋。速冻食品也是类似,传统商超渠道速冻食品中,各类散装速冻火锅食材、饺子依旧占据极大市场份额,而这些产品多为各地的地方性品牌生产提供。

冷链基础的不完善,是过往中国速冻食品行业面临的第一大痛点。

2、早期必要设备普及率低、食用不便

冰箱、微波炉、烤箱、空气炸锅、开锅起灶....

这都是消费者吃速冻食品过程中的重重“难题”。毕竟,即便解决了运输端的冷链限制,将速冻食品运送到消费者手上,消费者也不可能“生吃”速冻食品。

首先,速冻食品的家庭存储不能缺少冰箱。而冰箱能真正进入千家万户不过是近10年的事情。在1985年海尔创始人张瑞敏怒砸76台冰箱、一夜成名的时代,一台冰箱要卖800元,相当于一名职工2年的收入。相比之下,26年后的罗永浩锤碎3台西门子冰箱,简直只能算小打小闹。

解决了储存问题后,速冻食品的加工食用也需要微波炉或开灶起锅。而微波炉的普及度甚至比冰箱更低,2003年的一项研究显示,即使是在经济发达的城镇地区,微波炉拥有率也只是30.7台/百户[8]。

开锅起灶更是增加消费者的使用成本,减弱速冻食品在“方便”维度的竞争力。

3、购买速冻食品多为“不得已而为之”

提到速冻食品,你的印象是怎样的?你身边的父母支持孩子吃速冻食品吗?

至少,笔者就曾多次被爸妈苦口婆心地教导“少吃速冻饺子,添加剂多太不健康”。

Sarah介绍,他们在做消费者调研时发现,过往国内消费者对“速冻食品”的印象,普遍停留在速冻水饺、馄饨、火锅食材等品类上。对速冻食品的消费,大多是实在没有时间做法时的“不得已而为之”。

这些传统产品天然给他们带来“廉价感”,不仅还原度低、口味差,各类添加剂也让消费者普遍认为速冻食品存在安全隐患。新一代速食产品,还亟需解决消费者认知度的问题,扭转消费者对这一品类的印象。

02 日拱一卒,中国速冻食品行业将迎“爆发”?

有问题等待解决的地方,才有机会。

尽管速冻食品行业存在着这些历史问题,但如今这些问题都已经处在逐渐解决的高速公路之上,在这个过程中自然蕴含着机遇。未来十年,或许正是中国速冻食品行业的“爆发十年”。

从数据上看,我们确实拥有看好速冻食品行业的理由。有研究显示,未来5年中国速冻食品行业年均增长率预计将超过20%。到2030年市场收入将超过5000亿元,并将诞生一系列百亿级企业[11]。

然而,宏观数据是一方面,具体的逻辑与推理是更坚实的证据。看好中国速冻食品,有这样四大理由。

1、逐渐完善的基础设施

现阶段中国冷链物流难题是否得到了初步解决?我觉得,钟薛高和简爱近年来的快速崛起就是最好证明。

钟薛高、简爱们集中爆发的年代,正是中国冷链飞速增长的时代。数据显示,2013年到2018年,中国冷库容量从1900万t增至4306万t,年均增长率17.78%;冷藏车从32000辆增至92953辆,年均增长率23.77%;[9]

2018年之后,中国冷链行业依旧保持着高增长率。顺丰年报中引用中国物流与采购联合会数据显示,2020年,在疫情对生鲜零售和餐饮消费造成极大影响的情况下,我国冷链物流市场增速预计仍将达到10.3%,市场规模将达3832亿元,冷链需求总量将突破2.65亿吨。随着疫情后贸易秩序的不断恢复,中国冷链行业也有望继续保持高增长。

除了冷链物流,冰箱、微波炉、空气炸锅等家用电器的普及率也实现了长足增长。虽然没有准确的覆盖率数据,但Sarah在消费者调研中发现,目前一线城市中,冰箱、微波炉已经基本实现了“全覆盖”。即便是众多年轻人来大城市落脚的“第一站”——群租房,冰箱和微波炉也均已成为房屋标配。

基础设施的不断完善,依旧会是未来一段时间中国市场不可逆转的行业趋势。也是速冻食品行业发展的最坚实基础。

2、还原度、便利性问题得到解决

看好速冻食品行业的第二个理由,是近年来的食品行业已经取得了技术突破,让速冻食品的还原度与口味得到极大提高。

在Sarah看来,国内速食行业可以分为三个阶段。速食1.0是以方便面为代表的干制方便食品,只能用来忙碌时填饱肚子,品质和口味无法令人满意。速食2.0是以速冻水饺为代表的半成品,在便利性、口味、健康性方面均有缺陷。

速食3.0阶段,Sarah将其称之为“RTH(Ready to Heat)”。即无需烹煮,直接用微波炉加热即可食用的速冻食品形式。同时具有高还原度、营养保留完全、口味流失小的特点。

那么,这一代速冻食品会如何解决行业存在的一系列问题呢?

以烹烹袋的招牌产品星厨炒饭系列为例,烹烹袋采用的是-35°C急冻晶体锁鲜技术。将制作完成后的炒饭放在-35°C的环境下快速冷冻。冷冻后的食物组织内会形成均匀的小冰晶,细胞活性和水份都能被大范围保留。

在包装上,Sarah认为,新一代速冻食品一定要帮消费者解决做饭前的“开锅起灶”和做饭后的“刷锅洗碗”过程。换句话说,速冻食品的包装应该直接“可加热”,同时,包装本身就是容器,吃完后直接丢弃。只有这样,才能让速冻食品成为帮消费者剩下最多时间的解决方案。

因此,烹烹袋采用了热对流循环加热袋技术,包装可以耐受-18°C冷冻到150°C加热的温度范围,还带自带排气口设计。消费者拿到产品后,无需撕袋,直接放进微波炉中加热3分钟就可食用。吃完后直接丢掉包装袋,省略洗碗步骤。

实际上,这一包装思路已经成为了这一代速冻食品们共同研发的方向。例如另一速冻食品品牌福迪宝的水饺产品,采用微波微压技术,让消费者无需撕开包装膜即可放进微波炉加热,在加热过程中水蒸气会在盒内自动循环,保存食品水分的同时增加加速热度。

在还原度方面,Sarah表示,烹烹袋最“得意”的创新是还原了现制炒饭产品的“锅气“。传统速冻饭类产品中,微波炉起到的作用仅能是“加热”,而烹烹袋星厨炒饭系列的独家工艺,可以让速冻食品加热后也能还原大火炒出的热腾腾的“锅气”。

烹烹袋的内部测评显示,与现制的炒饭、炒面相比,烹烹袋的产品还原度已经可以达到95%以上。笔者也亲自品尝到了烹烹袋的辣子鸡炒饭产品,确实还原度与现制炒饭相比已经相差无几。

同时,对更高还原度的追求似乎不会有止境。例如理象国新品鸡汤虾仁云吞中,除了速冻云吞产品,还为消费者提供了份量半斤的鸡汤料包,作为烹饪云吞的底料。

理象国鸡汤虾仁云吞中的鸡汤料包,图片来源:理象国

3、必然上升的外卖成本

“外卖这么方便、这么便宜,我为什么还要吃速冻食品呢?”不知你是否产生过这样的疑问?

但这,正是Sarah看好未来中国速冻食品的另一大原因,她判断,未来随着中国经济的发展,外卖成本一定会出现大幅上涨,最终达到与美国市场持平的水准。

由于中国尚处于行业发展早期,外卖骑手的各项薪酬体系及福利保障都还不够完善。对比美国市场,美国的外卖人力成本几乎是中国的5倍,美国外卖巨头GrubHub的平均每单佣金可达38.6元,而中国的美团只有5.22元[10]。

而将来,随着经济的发展和法规的完善,外卖成本必然迎来上升。试想,当一单外卖的配送费接近甚至超过外卖本身时。方便、快捷、且有品质感的速冻食品,是否会重新被消费者纳入考量范围?

4、瞄准下一轮速冻食品渠道红利:线下

过去十年,“渠道红利”是每一个品牌都不断追逐的新阵地。7、8年前的微博,5、6年前的公众号,是3、4年前的抖音快手小红书,是去年的B站。踩中渠道红利的品牌能借助时代的大潮,成倍放大增长势能。

而Sarah的判断与众不同,对于速冻食品而言,下一轮渠道红利的来源,不在线上,而在线下。

对于冷冻食品,乃至所有低温品类而言。电商渠道的“履约成本”非常惊人,高昂的冷链快递费用会吃掉品牌几乎所有的利润。数据显示,中国冷链电商只有1%盈利、4%持平,总体上95%都在亏损。[5]

通过线下渠道,用规模化冷链物流的方式,才能降低成本,让消费者以最实惠的价格买到产品。

“线下才是速冻食品的战场”,这是Sarah最明确的结论。

与此同时,线下渠道却也在不断陷入“焦虑”。年轻人越来越不爱“逛街”,而中老年群体购物一定会“货比N家”,极难获取利润。如何将年轻人抢回线下渠道,是整个行业都在思考的问题。

年轻人需要速食、线下渠道的速食性价比最高、线下渠道需要年轻人。这三者结合,Sarah的结论自然呼之欲出:速冻食品是将年轻人抢回线下渠道的最好方式,这会是未来行业争夺的“新战场”。

03 爆发之前,待解决的难题还有哪些?

目标可以很远大,但路还是要一步一步走。在实现行业蓝图之前,速冻食品行业还有很长的路要走。在与Sarah沟通后,我们判断,下面这三点,是其中的关键。

1、与线下渠道联手,建立速冻食品全品类矩阵

前文提到,速冻食品,很可能是将年轻人重新拉回线下渠道的重要切入点。而这,显然不是一两家速冻食品品牌可以完成的。

对美国市场了解的读者可能明白,美国速冻食品品类极度齐全。除了面品、披萨类的主食,还包括各类速冻蔬菜、速冻水果、速冻肉类,几乎可以覆盖消费者日常食品的所有所需。

在Sarah的设想中,中餐的品类远比美国市场齐全,未来中国速冻食品的品类也应该更加齐全。例如,八大菜系中的经典菜品、肉夹馍这样的地方主食,都可以有速冻食品模式陈列在线下渠道中,供消费者选择。

事实上,国内品牌们已经开始了这样的尝试。烹烹袋目前正在完善以拌饭、面食为主的主食产品线,同时覆盖红薯等中国人最常见的主食品类,击中更多消费者需求。

另一初创品牌麦子妈,则将赛道瞄准了速冻预制菜品类。产品包括水煮牛肉、糖醋里脊、酸菜鱼等中国人最耳熟能详的菜品。采用-196°C超级速冻技术,加热数分钟即可完成制作。

来自韩国的速冻食品品牌必品阁,还在中国市场推出了速冻版的韩剧明星产品——韩式炸鸡。无需解冻,在微波炉中加热三分钟即可食用。

新一代速冻食品的全品类、高还原度;线下渠道的高性价比。这两者结合,就有可能成为将年轻人拉回线下渠道的切入点。而这需要品牌与线下渠道一同完成。

2、与硬件厂商合作,优化用户一键式体验

“微波炉高火加热5分钟”

这是速冻食品包装上最常见的烹饪方式之一。然而这种方式却存在一项隐患:加热设备并未标准化,不同设备之间的差异可能造成结果的“惨不忍睹”。

在Sarah的消费者调研中就曾有这样的经历:同样的产品,在这台微波炉中加热5分钟还有点夹生,换一台微波炉加热5分钟却快糊了。而只要有一次这样的经历,就可能让这位消费者从此对速冻食品“避之不及”。

最好的解决方案,是速冻食品厂家与硬件厂商合作研发,将速冻食品的烹饪方式变成微波炉的内置程序,速冻食品的包装模式也可以实现标准化、模块化。消费者只需一键就能完成全部制作流程。

3、品牌之间联手,完善行业标准

Sarah透露,目前速冻食品行业还缺乏统一的标准。例如烹烹袋的炒饭、炒面产品,何为“炒饭”、何为“炒面”?如今并没有统一的国家或者行业标准。

做大市场绝非一家品牌能完成的工作,拥有统一的标准才能推动整个行业健康发展。据了解,目前烹烹袋已经在联合同类品牌共同探讨并制定行业标准,扩大市场基数。

04 总结

今天,我们结合烹烹袋联合创始人Sarah的专访,为您盘点了中国速冻食品行业的历史和未来。烹烹袋和速食3.0品类能否赢得消费者的认可?Sarah预测的速冻食品格局是否会出现?FBIF也将为您持续关注。

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈