迎来第二任CFO不到半个月时间,字节跳动再传上市猜疑。

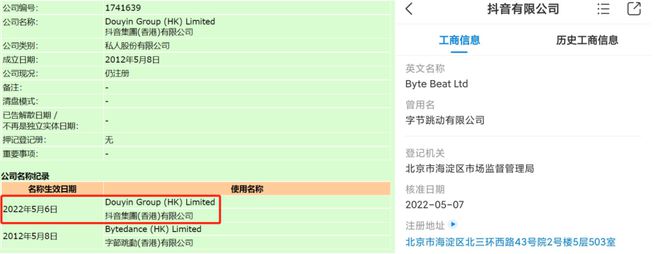

5月8日,有媒体报道称,字节跳动(香港)有限公司已更名为抖音集团(香港)有限公司,生效时间为2022年5月6日,更有媒体进一步猜测字节跳动此举为“成立抖音集团,或在香港上市”。对此,燃财经进行了求证,抖音相关负责人回应称,“不予置评”。

同日,燃财经查询香港公司注册处网上查册中心,发现上述更名公司成立时间为2012年5月8日。经核实,字节跳动虽不存在成立新公司的事实,但是公司名称更改却为真,且并非孤例。天眼查数据显示,字节跳动集团的主公司已由原先的“字节跳动有限公司”更名为“抖音有限公司”,核准日期显示为2022年5月7日。

图/左:香港公司注册处;右:天眼查APP;来源/燃财经截图

与此同时,字节跳动集团旗下35家核心企业中,北京字节跳动科技有限公司也已更名为抖音视界(北京)有限公司,而其他如今日头条、飞书等应用主体则均未发生名称变更。

值得关注的是,虽然大部分产品的主体公司并未发生名称变更,但更名后的“抖音有限公司”俨然是字节跳动集团的主体公司。

从工商信息可得知,无论是新闻聚合平台今日头条、负责游戏研发与发行的朝夕光年、聚焦打造企业级技术服务云平台的火山引擎、提供企业协作与管理服务的飞书……甚至是新孵化的产品如知识服务领域子公司量子跃动、大健康领域的小荷健康,所属字节跳动集团的公司均归属于“抖音有限公司”控股。

尽管上市传闻从未被字节跳动官方承认过,但将字节跳动集团主公司由“字节跳动”更名为“抖音”此举,以及上月末在CFO职位空缺了5个月后新任命高准(Julie Gao)为CFO,种种迹象均令字节跳动推动抖音赴港上市的意图昭然若揭。

添翼数字经济智库首席研究员胡麒牧也认为对于字节跳动来说,赴港上市是个好方案,“我觉得字节应该是分步推动在香港上市。第一步先将国内抖音业务拿到香港上市,这样操作难度较小,当然也不排除未来将包括TikTok业务的其他业务装到香港的上市公司里。”

对于字节跳动来说,重启上市计划也是势在必行。成立十年的字节跳动俨然成为一头庞然大物不假,但多年数次融资下来,字节跳动背后也林立着亟待退出的投资者。

虽然随着监管环境变化,字节跳动上市阻力变小,然而估值曾接近3万亿元现今却上市搁置的独角兽企业蚂蚁集团、上市不到5天便陷入监管风波至今未仍未摆脱的滴滴,两家同为互联网公司的现状也令字节跳动的上市路途增添了许多不确定因素。

字节上市,重燃星火

面对外界猜疑的上市计划,抖音相关负责人对燃财经表示“不予置评”。字节跳动多名员工也对此表示毫不知情。

但作为一家年营收超过3000亿元、估值达2.6万亿元的“庞然大物”,尚未登陆二级市场的字节跳动也是神秘的。毕竟纵观中国互联网,体量与字节跳动相当的互联网大厂只有阿里巴巴和腾讯,亦唯独字节跳动未曾在二级市场露脸。因此,“隐于市”的字节跳动什么时候上市、登陆哪个交易所一直备受资本市场所关注。

从官方回应中明确得知字节跳动有考虑上市的消息,时间还在两年前。2020年10月26日,路透社曾援引所谓“知情人士”消息称,字节跳动正考虑推动抖音业务单独在香港上市,已与投行沟通承销事宜。对此,字节跳动相关负责人回复说,“在考虑部分业务上市计划,但还没有最后确定。”

此话一出,半浮水面的字节跳动尤受关注。以至于,每伴随着字节跳动新一轮融资亦或是内部组织调整亦或有其他消息传出时,都会伴随着“字节跳动考虑进行全部或部分业务的首次公开募股上市计划”相关传言。

不过,无一例外,每每字节跳动上市传言一经传出,字节跳动内部的反应均以“消息不实”、“不予置评”之类话术进行低调回应,不会披露过多消息。而在当时,CFO职位空缺也一直被视为字节跳动暂缓上市计划的原因。2020年,周受资的加入也被外界解读为字节跳动IPO进程的加速,可出人意料的是,字节跳动官方很快便在猜疑声中回应“目前无上市计划”。

但从2021年梁汝波接任字节跳动CEO以来的一系列举措,却仿佛在向外界告知字节跳动有意重启IPO计划。此前,有业内人士告诉燃财经,字节跳动有意考虑抖音业务上市计划。

上述业内人士还将此次名称变更与字节跳动去年启动的架构调整进行了挂钩,“抖音在字节跳动版图中的地位不容置喙。”去年11月,伴随梁汝波走马上任CEO的,是字节跳动新一轮组织调整。梁汝波发布内部信称,按照“紧密配合的业务和团队合并为业务板块,通用性中台发展为企业服务业务”的原则,成立抖音、大力教育、飞书、火山引擎、朝夕光年和TikTok六大业务板块。

其中尤为重要的是,字节跳动将两大王牌今日头条和抖音进行了合并。“头条、西瓜、搜索、百科以及国内垂直服务业务并入抖音。该板块负责国内信息和服务业务的整体发展,为用户提供更优质的内容及服务。”

也正是在上述内部信中,向外界传达了一个消息“TikTok负责人周受资不再兼任字节跳动CFO”。而今年4月25日,在字节跳动CFO职位空缺的5个月之际,字节跳动迎来了第二任CFO高准(Julie Gao)。

对于高准的上任,业界更是直接解读为字节跳动离推动上市又近了一步。高准被业界誉为“IPO专业户”,相关资料显示,高准先后为100多家公司的上市和其他资本市场融资项目提供过法律服务,对象包括美团、京东、拼多多、小米等。

梁汝波在内部信中除了提及高准作为一名资深律师,曾为多家科技公司提供包括上市、并购及融资等法律咨询服务外,还表示,“从2016年开始,Julie就跟我们在公司的收购和融资项目上有很多合作,对我们的使命、文化、团队和业务都很熟悉。Julie对公司治理、企业发展有很多经验和思考,对很多处于不同阶段的公司提供过咨询和帮助,相信她的加入会给公司带来很大帮助。”

组织架构调整、新CFO走马上任、公司名称变更……字节跳动的种种迹象,均指向“字节跳动/抖音或将上市”。

上市坎坷路

作为上市传闻甚嚣尘上事件中的主角,字节跳动对于上市是渴望的。

早在2020年10月,字节跳动便对外透露过IPO进程的消息。“在考虑部分业务上市计划,但还没有最后确定。”彼时,快手也正紧锣密鼓准备赴港IPO事宜,2020年11月5日晚间,快手正式向香港联交所递交IPO招股书,抢先开启上市进程。次年2月5日,快手敲响了港交所上市锣声,一举夺得“短视频第一股”桂冠。彼时的快手,可谓一时风光无两,上市首日市值便轻松过万亿港元。

快手上市后的1个月时间,周受资请辞小米执行董事和国际部总裁职务,宣布加盟字节跳动担任CFO。

外有快手上市,内有首任CFO就位,字节跳动再次引来外界对公司的上市猜测。随后不断有消息称,字节跳动已启动赴港上市流程,并且该传闻还在不断发酵。

2021年4月23日,一贯采用不予置评方式的字节跳动,十分罕见地在其官方头条号上发布声明表示,“近期有不少关于字节跳动公司上市的消息,在此声明:经过认真研究,认为公司暂不具备上市条件,目前无上市计划。”

此次有关上市计划的澄清后不久,便是当年7月滴滴赴美上市所引发的系列监管问题。据华尔街日报当时报道,在被告知要专注于解决数据安全风险后,字节跳动采取了与滴滴不同的决定,决定无限期搁置境外IPO计划。

现在看来,在2021年4月宣布搁置IPO计划的字节跳动是具有前瞻性的。2021年7月,互联网信息办公室对网络安全审查规则进行了重大修订,加强且完善了对在海外上市前拥有100万名用户的数字平台的监管。

但是,随着IPO计划的搁置,字节跳动不免也要面对资本变现压力,与此同时也出现了股东减持套现情况。

去年10月,彭博社报道称,总部位于美国的期权交易公司海纳国际集团正寻求出售5亿美元股票。该公司是字节跳动最早也是最大的投资者之一。报道援引身份不明的消息来源称,另一名股东最近出售了其所持股份,对该公司的估值在3600-3700亿美元之间。

欲要减持套现的海纳国际集团,还只是字节跳动自成立以来一路推进的9次融资历程中合作的其中一位股东。

天眼查数据显示,字节跳动自2012年3月获得数百万人民币的天使轮融资起,便以平均一年一次的融资速度完成9次融资,数轮融资下来意味着,字节跳动得到了数家全球知名投资者的支持,背后站着一众资本的力量。如老虎环球基金、红杉资本中国、软银愿景基金、KKR、春华资本、泛太平洋投资、M31资本等豪华资本阵容。

来源/天眼查 燃财经截图

而今,从高准上任CFO到公司名称更改,短短半个月时间的两个大动作,都让字节跳动IPO计划“呼之欲出”。

字节上市,时间问题

2022年,是字节跳动成立十周年的日子,也是现任CEO梁汝波执掌字节跳动一周年的日子。

过去十年,字节跳动成长速度之快有目共睹。坐拥两款现象级内容产品今日头条和抖音流量入口的字节跳动,宛如一间APP工厂,在“大力出奇迹”的方法论下,不断孵化迎合各种风口的APP。

虽然张一鸣并不认定“APP工厂”的定义,他认为字节跳动是一间“非常浪漫的公司”,并且是“务实而浪漫”。但事实却是,在相当长一段时间中,字节跳动没有和其他互联网公司一般按照业务线分成多个事业部,只有技术、用户增长和商业化三个核心职能部门,分别负责留存、拉新和变现。

“APP工厂”定义的真正改变,源自梁汝波在2021年11月主导的一次组织架构调整。自此,字节业务开始合并同类项,成立六个业务板块。也正是在此次调整后,抖音的地位变得尤为重要,根据调整,头条、西瓜、搜索、百科以及国内垂直服务业务并入抖音。

自此,抖音扛起了字节跳动的大梁。实际从营收情况来看,今日头条和抖音也是字节跳动的现金牛业务,二者贡献字节跳动80%以上收入,其中后者占比高达60%。

但字节跳动广告业务为主的主营业务在国内增长也已然接近天花板。据消息人士透露,字节跳动2021年全年收入约为580亿美元,同比增长70%,增速较2020年的111%增长有所放缓。而在2020年此前的几年时间里,字节跳动的营收增速都保持在200%以上。

中国互联网广告业趋于疲软也成事实。《中国互联网广告数据报告》显示,2020年和2021年,互联网广告全年收入分别为4971亿元和5435亿元(不含港澳台地区),同比增长13.85%和9.32%,但增幅均有所下滑,增幅分别为-4.35%和-4.53%。

字节跳动也采取了多种应对方式。

一方面,对内进行多元业务发展,企图找到新的经营方向以培育新的利润增长点。在此之下,字节跳动加大了在教育、游戏、金融、跨境电商、企业服务方面的投入,甚至在房产、硬件、医疗、餐饮、汽车等领域也均有涉及。

另一方面,则通过对外投资以补齐自己的短板,扩大自己的业务边界。天眼查数据显示,字节跳动集团近年来对外投资超百个项目(包括国内和海外市场),对外投资公司超400家,涉及领域十分广泛,包括企业服务、文娱传媒、人工智能、保险经纪、数码科技、教育培训、医疗服务、房产服务等。

虽然字节跳动的业务无边界,但是流量变现却不可能永无止境地野蛮生长。

“双减”政策下,字节跳动初见成效的教育业务走上了教培转型路,继2021年底停止了旗下教育品牌“大力教育”的在线教育业务后,今年2月在官网相继发布了停运公告。

今年1月中旬,网上有传言称字节跳动投资部门裁撤,对此字节跳动相关负责人回应,称 “公司年初对业务进行盘点和分析,决定加强业务聚焦,减少协同性低的投资,将战略投资部员工分散到各个业务条线中,加强战略研究职能与业务的配合。相关业务和团队还在进行规划讨论。”言外之意在于,字节跳动对于战略投资部的调整确有其事。

字节跳动做了很多努力,但除了原固有的短视频和头条门户所带来的广告收入外,其他领域在创收上却乏善可陈。

为此,字节跳动加速布局国际市场,在海外市场一路高歌猛进。而将希望寄托于TikTok也不是字节跳动的一贯风格,重启部分业务上市计划也于情于理,赴港上市也成了此前提下的首选。

胡麒牧告诉燃财经,对于字节跳动来说,赴港上市是一个好方案,主要有两方面考量,“一是近期中概股现状不容乐观,因此考虑回归香港资本市场是未雨绸缪之举。二是从国内政策环境来看,近期国家鼓励平台经济的健康发展,相关具体政策预计会在近期出台,这意味着作为国内互联网头部平台企业,字节跳动国内业务的发展将会迎来新的政策红利。字节跳动选择将国内抖音业务打包上市,这无论对于估值还是上市后的股价走势都是有利的。”

胡麒牧告诉燃财经,字节跳动上市对业内也存在一定意义,“一方面,对于字节跳动自身来说,说明自身的商业模式得到了市场验证和投资者的认可。另一方面,对于整个互联网行业来说,抖音上市能够提振行业信心,说明无论是投资者还是监管层都对数字经济的发展持乐观态度。”

不过,在业内人士看来,尽管字节跳动的上市之路似乎又近了一步,但靴子不落地,依然难言乐观。有蚂蚁集团和滴滴的前车之鉴,常言道“兔死狐悲,物伤其类”。按理来说,同为互联网巨头的字节跳动理应蛰伏,但在瞬息万变的互联网时代,卧久者未必能行远,伏久者未必能飞高。

对此,胡麒牧则认为只要能严格合规运行,上市进程应该不会出现大的问题,“国家已经对资本设置好了红绿灯,近年来已经不断完善了互联网信息安全相关法律法规体系,而且抖音上市公司的主要资产在国内,处于安全可控范围。”

总而言之,无论上市与否,字节跳动都面临着多重压力。继续蛰伏不上市,一级市场资金退出的压力将笼罩公司。选择顺势上市,如何应对监管、如何拿到更高估值。如上都是赤裸裸摆在字节跳动面前,需要面对的难题。

回想今年3月,周汝波在字节跳动十周年年会上说到的,“一鸣在公司初创时分享过,‘如果我们把事业当做一段旅途,那么我们希望看到最美最好的风景,不在半途逗留徘徊,不走巧径误入迷途。美好的风景是愿景,前行的方法是价值观’。我现在加上一句,‘使命是我们前进的动力’。”

希望如他们所愿,在“上市”这段旅途中,能看到最美最好的风景。