李奇霖:消失的融资需求

来自萤火资讯

2021-08-12 14:27:20

7月金融数据并不乐观,比如社融同比低于预期,M2同比增速走弱。我们认为,企业中长期贷款占比低于季节性以及票据融资规模增长高于季节性等都表明目前实体融资需求有回落的压力。

7月新增社融1.06万亿,预期1.53万亿,前值3.67万亿;

新增人民币贷款1.08万亿,预期1.09万亿,前值2.12万亿;

社会融资规模存量同比增长10.7%,前值为11%;

7月M2同比增长8.3%,预期8.7%,前值8.6%;M1同比增长4.9%,前值5.5%。

总的来说,7月金融数据并不乐观,比如社融同比低于预期,M2同比增速走弱。我们认为,企业中长期贷款占比低于季节性以及票据融资规模增长高于季节性等都表明目前实体融资需求有回落的压力。

我们先来看一下国内的信贷数据。

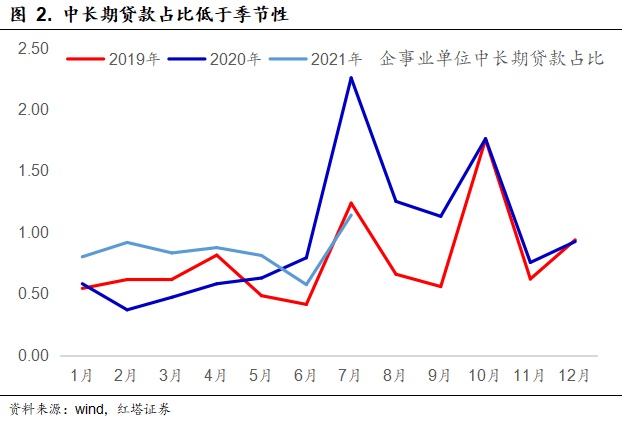

可以看到7月份,居民部门的信贷规模相比于往年同期出现了明显的下滑。而企事业单位的贷款总规模虽然相比于往年同期有所回升,但是结构有所恶化,可以看到企业中长期贷款回落而票据融资规模则明显回升。

信贷结构之所以进一步恶化,我们认为可能与实体融资需求特别是制造业的融资需求回落相关。今年以来,国内的货币政策一直维持着结构性紧信用的格局。

监管层对房地产和城投等领域的监管力度一直维持在高位。比如受贷款集中度管理以及各地纷纷出台的限购政策等的影响,房地产对信贷的吸纳能力明显减弱,上半年新增房地产信贷占新增信贷的比重回落到了18.9%,相比于2020年回落了6.5个百分点。更重要的是,在监管趋严的时候,7月房地产销售也开始下滑了。面临着监管和销售的双重挤压,房地产对信贷的吸纳能力预计是在持续减弱的。

另外,随着15号文等监管政策的出台以及7月政府债发行依旧没有放量,银行投向基建的渠道也受到了明显的限制。

相比于房地产等领域,央行等机构一直在引导银行增加对制造业的中长期贷款,上半年工业中长期贷款余额同比增长25.9%,增速比2020年末高了5.8个百分点。

而在一季度的时候,因为工业企业利润率维持高位、海外需求旺盛等原因,制造业企业有补库存和投资扩产(设备更新)等的动力,相应的贷款需求也会比较高,一季度制造业贷款需求指数达到了72.2%。

但是因为上游原材料价格维持高位、运价持续上涨等,企业特别是小微企业的经营成本不断抬升,利润难以得到保证。比如,6月私营企业的累计营业收入利润率从5.44%下滑到了5.25%,当月值从6.09%下降到了4.41%。在这样的情况下,制造业贷款需求指数也从一季度的72.2%下滑到了68.7%。

所以我们能够看到其实在6月份的时候,企业的中长贷款占比就已经出现了回落,而票据融资则有所回升。这一现象在7月表现更为明显。毕竟相比于上半年,下半年经济运行的压力会更大。

从数据上看,7月PMI数据显示目前PMI指数以及PMI出口新订单指数已经连续4个月回落,需求端的不确定性在增加。

而上游大宗商品价格则依旧维持高位, 7月PPI再度回升到了9%,同时PPI生产资料-生活资料的差距则进一步走阔,创下了历史的新高,这无疑会给中下游企业和小微企业造成巨大的压力。这时候企业无论是补库存还是投资扩产都会更加的谨慎。

另外,在经济面临下行压力的时候,银行的信贷投放行为也会更加谨慎。相比于中长期贷款,票据具有信用风险低、流动性高等优势。那么在经济不确定性走高的时候,银行也会更偏好通过票据来冲量,以满足监管对信贷投放的要求。

居民贷款方面,7月居民新增人民币贷款创下了近5年来同期的新低。居民贷款的大幅回落主要是因为房地产销售市场开始降温了。

受政策持续收紧、房贷利率持续上行等因素的影响,7月居民购房热情有所回落,30大中城市商品房日均成交面积为55.8万平方米,相比于6月有所回落,而且8月上旬的成交面积更是大幅下滑。在房地产销售回落之后,居民中长期贷款自然会回落。另外,后续需要关注房地产销售回落对居民中长期信贷以及房地产投资等的影响。

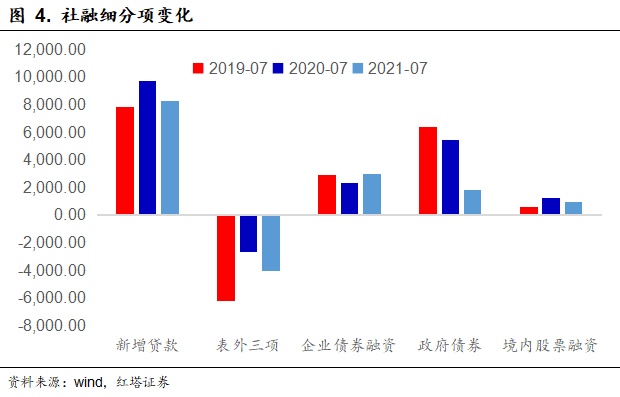

说完信贷,我们再来看社融其他几个主要分项。

表外三项方面。表外三项依旧维持压降的态势。今年是资管新规过渡期的最后一年,对信托贷款、委托贷款等的压降力度预计会维持在一个较高的态势。比如在7月末的时候中国银保监会发布了《中国银保监会办公厅关于清理规范信托公司非金融子公司业务的通知》,加大了对信托公司非金融子公司的管理力度。

除了对信托行业的监管外,对房地产和城投等的监管也推动了信托贷款规模的走低。在监管层加大对地方隐性债务以及房地产市场监管力度的时候(比如15号文的出台),7月基础产业信托募集资金183.02亿元,与上月同时点相比减少25 %;房地产类信托成立规模386.31亿元,与上月同时点相比减少25%。

未贴现的银行承兑汇票减少2316亿,同比多减1186亿元。未贴现银行承兑汇票下行可能主要是因为银行在7月份的时候加速将表外票据表内化,以满足监管对信贷额度的要求。wind数据显示7月份票据贴现发生额1.1万亿,同比增长33%。与之对应的是,7月票据融资规模明显走高。

政府债方面,7月政府债券净融资1820亿元,同比大幅走低。按照wind的口径,截至7月,新增地方债的发行进度仅有43%左右,其中专项债的发行进度仅有37%左右,一般债的发行进度在57%左右,专项债的发行节奏明显偏慢。

后续,我们预计今年新增的债务额度大部分会在年内发行完毕。此前也有新闻表示从部分地区财政相关人员处了解到今年专项债肯定要发完,其中有一部分会在年底发行。这和此前财政部表示的要适当放宽地方发行时间要求相符合。

在政府债年内发完的预期下,我们认为政府债大概率会在之后的4个月里平稳地发行,从而避免政府债吸纳的资金闲置,提高资金的使用效率。而以往专项债等一般会在10月之前发行完毕,在政府债发行错位的背景下,我们认为四季度的时候政府债会对社融形成支撑。

企业债券方面,企业债净融资2959亿元,同比多增601亿元。企业债融资规模上行则可能和7月债券市场收益率持续下行相关。因为政府债券发行滞后,央行降准释放流动性等原因,目前市场上不缺流动性,反而出现了一定的资产荒。在这样的背景下,企业的发债难度以及发债成本明显走低,这会推动企业增加发债规模。

最后,我们来看一下M1和M2的同比增速变化。7月M1和M2同比走势相比于6月分别回落0.6个百分点和0.3个百分点,M1同比-M2同比的差值则从5月份的-3.1%进一步下降到了-3.4%。

M2的下滑和信贷数据显示的信号是一样的,一般在实体融资需求走弱的时候,信用派生的力度自然也会走弱,并带动M2回落。

另外,M1表示货币的活化程度,如果企业预期未来经济会好转,那么它们就会将存款活期化,方便用于后续支出,即M2会向M1转化,对应于M1-M2的扩大。反之,则相反。从数据上我们也能够看到M1-M2的差值与PMI的走势有明显的相关性。

从这个角度来看,M1与M2的变化也表明后续信用可能会面临一定的收紧压力。

-

![创业萤火]()

在线客服

-

![创业萤火]()

电话咨询

-

![创业萤火]()

建议反馈