“双11晚上,我们全公司人像过年守夜一样通宵忙碌,品牌的新朋友老朋友都在那一天进店、咨询、下单,我看着团队里的‘小朋友’们来来回回忙碌地招待‘客人’,听着大家噼里啪啦敲键盘的声音,内心充满感动。”瑷尔博士创始人白天明回忆。

以往每到大促,即使是电商行业老兵的白天明,还是会战战兢兢、如履薄冰,担心流量、渠道、销售额。但今年,团队的成长、品牌影响力的建立,团队立下的“不断货”、“成交过亿”的Flag统统实现,他的焦虑也散去了。

一度,短视频流量平台吸引了大批美妆新品牌入驻,但近半年来,在很多美妆赛道创业者眼里,唯流量论开始退潮。

原因在于,很多品牌花钱大手笔投放,发现最后只是为平台贡献了GMV,给主播送去了利润,自己亏得一塌糊涂,最后还没带来多少复购,也没人能记得住品牌。

于是很多人开始思考,流量和品牌到底是什么关系?

流量能带来销量,但品牌如果过于依赖单一渠道营销,可能会导致徒有声量,却无法维系用户对品牌的忠诚度;品牌是一系列价值观的集合,需要持续地围绕其核心的价值主张来讲一个故事,唤起消费者的情感共鸣。

一名从业者打了个比方,流量逻辑等于是百米短跑,做品牌是跑马拉松。一时风生水起容易实现,在产品力不够的时候,销量越高,对品牌的伤害可能越大。

如今,美妆品牌已经从渠道为王走向品牌为王的时代,品牌全渠道布局成为常态。在这个背景下,新品牌在哪里起盘,下一步在哪发力至关重要。很多人的疑问是,美妆新品牌在短视频起盘之后,还要做天猫吗?

01 走出流量“陷阱”

今年的天猫双11战报中,以玉泽、彩棠、DR.WU、逐本等为代表的一众美妆新品牌成交额过亿,新国货第二梯队强势出圈。

以往,美妆品牌笃信流量论,在用户能覆盖到的所有平台打出声量,种草、直播带货、低价引流、打造爆款。如今,很多品牌发现这样的法则并不适用于美妆新品牌。他们尝试打破流量“陷阱”。

创立于2018年的美妆新品牌瑷尔博士,在天猫旗舰店开店7个月后,单月销售额就破千万,排名进入天猫TOP100。2020年7月,瑷尔博士进入了“天猫年度618全品类GROW”top10排行榜。2021年双11战报上,成交破亿的美妆品牌也有瑷尔博士。

说到背后的策略,瑷尔博士创始人白天明告诉深燃,“我们坚持稳扎稳打,前期在消费者对产品的认知、品牌心智方面做工作,今年双11我们没有上直播间,也没刻意去冲GMV,但新品的成交和老款复购率都非常不错。”

复盘背后的原因,白天明认为他们做得最对的是没有以ROI为导向过度在意流量。“美妆产品可能在技术端下了十倍的功夫,消费者能感觉到的只有1%,我们只能围绕着产品和技术下慢功夫。在种草环节,我们更多的是基于用户息息相关的场景,以内容力和产品力出发,能不挂链接就不挂链接。”

在他看来,每个时代都有新的玩法,坚持不做什么,比坚持做什么更难,品牌护城河一直是瑷尔博士最关注的。

除此之外,在品牌早期就力推直播带货,也是很多美妆品牌不愿意做的事。

今年双11,某早期美妆品牌就和一些大主播谈了合作,对方坚持认为国际一线品牌都在买一送一,这样的优惠力度是最基本的。因为不接受低价,品牌创始人于菲最后放弃了上直播间,“我们就为国货保留一点点倔强吧,因为我们在产品的开发之初就没有为直播的利益体系设计过。”

2019年,该品牌就曾做过一次直播。那是于菲第一次进直播间跟主播一起卖货,他差一点就当场发脾气了。因为主播像电视购物一样强调产品有什么优惠,买多少送多少,用简单粗暴的方式诱导消费者购买,于菲看了很难受,要求团队停掉所有的直播。

“我们的产品就像是我的孩子,我倾注了很多的心血,至少在我心目中,我的产品一定不是这样的形象。我们是明确地去解决一些用户痛点的,比如我希望熬夜、想解决皮肤问题的人来买我的产品,而不是因为打折促销,图便宜来买没有意义。”于菲说。

美妆新品牌蓝系也曾在盲目追逐流量上吃过苦头。蓝系是一个定位18-25岁“潮男”群体的男士护肤品牌,成立于2019年,目前完成了Pre-A轮融资,主打男士精华水、润唇膏 、沐浴乳、口喷、湿巾等。

蓝系创始人Yuli告诉深燃,公司成立之初,很多人跟她说,美妆品牌种草首先要去小红书,抖音、快手有巨大的流量都值得布局。

经过一番尝试,Yuli发现,用户群体不匹配,做什么都是白搭。小红书以女性用户为主,跟蓝系品牌几乎没什么关系,快手上下沉用户居多,也没多少人会用“精华水”。在这类型平台上做推广,性价比极低。

早期,很多企业烧钱在短视频平台上直播带货,Yuli一直坚持没做,“因为我觉得当时品牌和销量还没起来,直播相当于是直接跳到卖货环节,但我们其实应该先做前期功夫,要有自己的节奏感,分清应该先做什么后做什么,我不能一上来还没什么积累就纯靠吆喝要把货卖出去。”

最后,蓝系选择找精准的博主做种草。“我不会特别在意千万粉丝等标签,而是要求博主的粉丝65%以上是18-25岁的大城市男性;另外博主还要有带货属性,很多人可能比较搞笑,粉丝看他只是乐呵一下,没有人愿意买单。”

Yuli对蓝系的规划是,第一步用产品去打市场,随后由产品力向品牌力转移,第三步往用户运营能力上去转移,最后做系统性提效。

放弃短期流量的品牌正越来越多。今年以来,因原材料价格上涨,上海家化就对旗下佰草集、玉泽、典萃等护肤类产品进行了不同幅度的提价,以摆脱价格战的低维度竞争。

美妆新品牌,正在走出“流量陷阱”。

02 品牌不是流量生意

在新消费领域,通常有两类打法,一是“卖货为王”,二是做品牌。

“卖货为王”通常用的是流量逻辑,先烧钱买流量,冲销量和知名度,并以此来融资,继续投放,但这样烧钱拉新的方式,获客成本高,复购率低,用户召回成本高,后续经营往往比较困难。

而做品牌,需要的是打磨好产品,建立自己的主阵地,反复接触用户,与用户深度沟通,建立粘性。

白天明也提到:“无数品牌卖货从一亿到十亿,再到20个亿,然后整个品牌都消失了,我们记住太多爆款,但没记住太多品牌。”

Yuli的打法也被证明是有效的。今年双11,成交数据显示,下单用户跟他们瞄准的人群完全匹配,18-25岁人群占比超60%,来自上海的用户数最大,蓝系旗舰店前1小时销售额同比去年超5065%。“作为一个新品牌,我们很满意这样的表现。”

在流量的获取上,Yuli认为,美妆品牌在产品力足够强的情况下,放大动作去获取流量没问题,但对美妆新品牌来说,如果产品没做好,一味地去做销量,只是一种消耗,等到钱烧完了之后发现什么都没有积累下来。

在流量思维下,很多披着品牌外衣的产品只是有自己的包装、LOGO、故事,强行溢价卖货,做的就是流量生意,它们更关注市场份额和销量。而做品牌,则更关注长期战略和品牌延续,来完成对消费者的心智占领。

红楼曹医堂品牌的联合创始人沈雁提到,现在很多“新消费”创业公司都是以卖货为主,这类公司会形成一个买流量、做销量、融资、买更多流量冲销量的循环中,期待有一天形成了规模优势去倒逼渠道和供应链,形成自己的利润空间,但事实上,消费者不会为这样昙花一现的新品牌(甚至只是个“新商标”)付出溢价,在流量红利枯竭的日子里,很多公司会倒在这条路上。

不可否认的是,流量平台有自己的优势,流量打法有它的市场,比如在一些有品类无品牌的产品上,以及一些低单价类目的销售上,会有匹配的用户买单。

但美妆品牌不一样,首先美妆产品单价并不低,其次质量和安全尤为重要。并且,美妆在大多数用户的购物清单里属于计划性消费而非冲动消费,消费者考量的是品牌力、产品来源,最后才是价格。

所以,美妆新品牌要想站稳脚跟,就不能仅仅依靠流量。对新品牌来说,如果只看ROI,只关注利润率,在各种平台频繁切换,把全部精力放在吃平台流量红利上,而缺乏产品研发和品牌投入,只能陷入低维竞争,被迫打价格战消耗自己。

而且,被流量带着走的用户,也少有自己的判断力,今天能买A品牌,明天就去B品牌了。甚至有人说当前的一些消费者具有”渣男“气质,即“不主动、不拒绝、不负责、不记得”,他们可能不主动去发现新品牌,也不拒绝可能的尝试,用完之后可能也不会复购,这就给深陷流量玩法的商家增加了难度。

“产品是1,营销是后面的0,如果还没有做出品牌影响力,即使降到一个非常低的价格,依然打动不了用户,甚至可能伤害原本还对品牌有一定信任度的消费者。”Yuli说。

新零售专家鲍跃忠分析,流量路线简单说就是大海捞针,美妆新品牌的目标用户数其实不大,更需要的是精准,通过流量的方式到数亿的流量池里去捞跟自己调性一致的用户,成本高、效率低。

事实上,流量之后,一地鸡毛,做好品牌,产品终能厚积薄发。

03 不拼流量拼什么?

放弃流量干扰,走品牌路线,是美妆新品牌从业者的共识。

“我们要把更多的注意力放在克服当下用钱解决不了的问题,如果想要流量,通过降低利润率、提高利益点等方式大概率能实现,但这样推出来的产品不具备穿越周期的生命力,所以我们用了5年时间做了褐藻专利成分,打破了国外的技术壁垒。”白天明提到。

做好产品是第一步,接下来就要找对渠道,利用好平台的特点。

Yuli在平台尝试之后选出了三个主力渠道,天猫、抖音、得物。“我们现在都不做官网了,把天猫当成官网,在这里树立自己的品牌形象,它是流量的收口渠道。我们在天猫上业务的比例越大就证明品牌越健康。不管我的用户首购在哪里,我希望复购最好都回归到天猫,因为这样我能更好地运营它。”

蓝系在抖音上主要做广告投放,品牌有了沉淀之后也做直播。得物则是高度匹配蓝系目标人群的种草平台。

对比下来,在多位美妆新品牌创业者眼里,短视频平台重要,成熟的电商体系更重要,占领抖音之后,天猫依旧是他们的品牌主阵地。

Yuli的感受是,短视频这个渠道很重要,但她能明显感觉到平台的很多人还没有自己懂行业,而天猫的运营团队基本都是科班出生,能给到更专业的指导。另外,天猫上类似“万相台”的工具也能用于新品牌曝光。

每个月复盘时,她会拉出天猫上美妆大盘数据、竞品数据来分析,因为竞争是动态的,她要知道自己所在的位置,去制定差异化的竞争战略。推新品时,品牌最怕的是两眼一抹黑,不知道市场反馈。这时候,天猫U先、天猫小黑盒等新品试用、小样派发的功能就又派上了用场。

在美妆领域,还有很多新趋势、新品类,是在天猫上养成并破圈的。比如,以油养肤概念火了之后 ,逐本旗舰店的天然植物卸妆油月销量超过了20万,林清轩也在高速增长。在香氛香薰领域,国内品牌野兽派、冰希黎,国际品牌配枪朱丽叶、潘海利根、BYREDO都开设了官方旗舰店并靠品牌稳住了市场。

另外,新品牌可以抓住平台红利加速发展。比如天猫近年来力推从B2C到D2C,核心就是“双轮驱动+全域营销”。简单来说,就是去除所有的中间环节,通过“旗舰店”,让企业直面全域消费者。

这是一个营销、成交、品牌建设三合一的场域。对新美妆品牌来说,来天猫购物的用户大多目的明确、购买意愿强、客群精准、复购率高,天猫旗舰店又拥有官方背书,打消了消费者对产品来源的顾虑。后续,因为天猫用户多是具有高频的计划性消费群体,复购率高,商家自播的直播间也能实现和用户的直接沟通。而到了用户管理环节,淘系有成熟的会员运营体系,做私域流量也更容易。

正如多家美妆新品牌商家所做的,他们在天猫上养成品牌、破圈、沉淀用户,至于在内容平台种草,流量平台卖货,都是美妆品牌扩大影响力的触角。

业内人士指出,或许在天猫上的单笔获客成本高于流量平台,但长期来看,品牌是在用户购买前发挥作用的,也就是所谓的“心智预售”,流量是在用户购买阶段有价值。品牌能锁定用户,流量却很难积累用户。随着流量红利逐渐消失,品牌的价值就会凸显。

到最后,美妆品牌拼的是技术、科研、供应链,唯独不是流量。

正如品牌营销专家李倩所说:“没有利润和用户关系促进的销量都是掩耳盗铃,声势是一时的,有利润和复购的品牌才有春天。所有的快,都要用慢来换。”

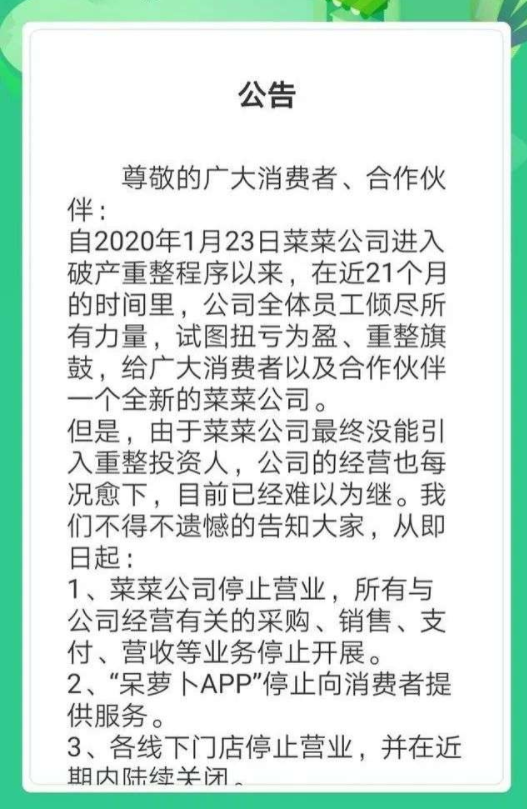

在公告中,呆萝卜的退场还有一些“悲壮”意味:在近21个月的时间里,公司试图扭亏为盈、重整旗鼓,但由于菜菜公司(呆萝卜

在公告中,呆萝卜的退场还有一些“悲壮”意味:在近21个月的时间里,公司试图扭亏为盈、重整旗鼓,但由于菜菜公司(呆萝卜